Gedik Yatırım Haftalık Bülten

ABD’de Ekonomik Veriler Ön Plandaydı

ABD’de pazartesi günü açıklanan ISM imalat PMI rakamı kasım ayında 46,5 seviyesinden 48,4 seviyesine toparlanma kaydetti. Açıklanan rakam piyasa beklentisi olan 47,7 seviyesinin üzerinde gerçekleşse de imalat PMI rakamları eşik değer olan 50,0 seviyesi altındaki seyrini sürdürdü. Çarşamba günü açıklanan kasım ayı ISM hizmet PMI rakamı ise 56,0 seviyesinden 52,1 seviyesine gerileme göstererek piyasa beklentisi olan 55,5 seviyesinin üzerinde bir gerileme kaydetti. Tahminlerin altında kalan hizmet PMI verisi, ekonominin en büyük kısmını oluşturan hizmet sektörünün ivme kaybettiğine işaret etti. Çarşamba günü açıklanan ADP özel sektör istihdamı 150 bin olan beklentiye yakın 146 bin kişi artış gösterdi.

Açıklanan veri istihdam artışının sektörler arasında karışık bir görünüm sergilediğini gösterdi. Eğitim ve sağlık hizmetleri ile inşaat sektörleri artışa öncülük ederken imalat istihdamı son bir yılın en büyük düşüşünü yaşadı. Eğlence ve finansal hizmetler sektörlerinde de işe alımlar zayıf seyretti. Fed’in yayınlanan Bej kitabında, ekonomik faaliyetin çoğu bölgede hafif arttığını ve iş dünyasının talebin gelecek aylarda artacağı yönünde iyimser olduğunu belirtildi.

Haftanın en önemli veri akışının oluşturan ve cuma günü açıklanan tarım dışı istihdam rakamı kasım ayında 202 bin olan piyasa beklentisinin hafif üzerinde 227 bin kişi artış kaydetti ve önceki ay grev ve kasırga etkisiyle 12 bin olarak açıklanan veri de 36 bine revize edildi. İşsizlik oranı %4,1’den %4,2 seviyesine yükselirken ortalama saatlik kazançlar aylık bazda %0,3 olan beklentinin üzerinde %0,4 oranında artış kaydetti. İstihdam verisi sonrasında Fed’in aralık ayında faiz indirimine gideceğine ilişkin beklentilerin korunduğu görülürken verinin varlık fiyatları üzerinde önemli bir etkisi olmadı.

Fed Başkanı Powell ve üyelerin açıklamaları takip edildi

Fed Başkanı Jerome Powell geçen haftaki açıklamasında, ABD ekonomisinin oldukça iyi durumda olduğunu ifade ederek ekonomi ve para politikası konusunda iyi hissettiğini söyledi. Faizler konusunda çok hızlı hareket ettiklerini belirten Powell, işsizlik oranının hala düşük seviyelerde olduğunu, enflasyonun yüzde 2'lik hedefe inmese de bu konuda ilerleme kaydettiklerini dile getirdi. Powell, eylül ayındaki faiz indiriminin istihdam piyasasını desteklemek konusunda güçlü bir sinyal olduğunu, para politikasını kısıtlayıcı tutmaya çalıştıklarını ve zamanla daha az kısıtlayıcı olacağını vurguladı. Powell, Trump yönetimiyle gerginlik yaşanmasını beklemediğini ve yetkililerin faiz oranlarını düşürmeye devam ederken temkinli hareket etmeleri gerektiğini söyledi.

Fed Başkanı Powell önceki haftalarda yaptığı açıklamasında da ABD’de ekonomik görünümün gücünü koruduğunu ve faiz indirimlerinde aceleci olunmayacağını vurgulamıştı. Fed Yönetim Kurulu Üyesi Christopher Waller, aralık toplantısında faiz indirimi eğiliminde olduğunu ancak enflasyon ve yeni ekonomik verilere göre kararını değiştirebileceğini söyledi. New York Fed Başkanı Williams, enflasyon ve istihdam risklerinin daha dengeli hale gelmesiyle birlikte faizlerin zamanla düşmesinin muhtemel olduğunu ve politikanın tamamen verilere bağlı ilerleyeceğini vurguladı. Atlanta Fed Başkanı Raphael Bostic, aralık toplantısında faiz oranlarını tekrar düşürüp düşürmeme konusunda açık fikirli olduğunu, faiz indirimleri konusunda belirsizliğin yüksek olduğunu ve kritik ekonomik verilerin karar için belirleyici olacağını ifade etti. Chicago Fed Başkanı Goolsbee, enflasyonun düşmesiyle faizlerin önümüzdeki 12 ayda makul bir miktarda düşmesini beklediğini ancak zamanlama konusunda belirsizliklerin sürdüğünü belirtti.

Halihazırda piyasalar tarım dışı istihdam verisi sonrasında aralık ayında 25 baz puanlık faiz indirimini %85 oranında bir ihtimalle fiyatlıyor. Bununla birlikte ABD seçimlerini Trump’ın kazanmasının ardından politika görünümünün uzun vadeli seyrinin belirsizleştiği görülüyor.

Trump’ın ithalat tarifeleri, belgesiz göçmenlerin sınır dışı edilmesi ve vergi indirimleri gibi vaatlerinin enflasyon baskılarını yeniden alevlendirebileceğinden endişe edilirken bu durumun Fed’in faiz indirimleri üzerinde baskı oluşturabileceği değerlendiriliyor. Trump’ın ekonomi politikalarının olası enflasyonist etkileri ile ABD ekonomisinin gücünü korumaya devam etmesine bağlı olarak piyasalar 2025 yılı için toplamda 50 ila 75 baz puan aralığında bir faiz indirimi öngörüyor. 2025 Ocak ayında Trump’ın başkanlık koltuğuna geçmesi ve politikalarını uygulamaya başlamasıyla birlikte ekonomik ve siyasi gelişmelere bağlı olarak Fed’e yönelik beklentiler şekillenecektir.

Ek olarak Fed’in aralık toplantısında yayınlanacak projeksiyonlarında, Fed üyelerinin önümüzdeki sürece ilişkin tahminleri ve ne kadarlık bir faiz indirimi öngörecekleri de önemli olacaktır. Yeni haftada 11 Aralık Çarşamba günü ABD’de açıklanacak kasım ayı TÜFE rakamı ile 12 Aralık Perşembe günkü ÜFE verisi piyasaların yakın takibinde yer alacaktır.

ECB’den faiz indirimine kesin gözüyle bakılıyor

ECB Başkanı Lagarde geçen haftaki açıklamasında, Euro Bölgesi'nde hizmet sektöründe yavaşlama ve imalatta devam eden daralma nedeniyle büyümenin kısa vadede zayıf olacağını söyledi. Orta vadeli ekonomik görünümün belirsiz ve aşağı yönlü risklerin hâkim olduğunu belirten Lagarde, jeopolitik risklerin yükseldiğini ve uluslararası ticarete yönelik tehditlerin de arttığını kaydetti.

ECB Yönetim Kurulu üyesi Olli Rehn Avrupa Merkez Bankası'nın önümüzdeki aylarda politikayı gevşetmeye devam edeceğini ve enflasyonunun yüzde 2'ye gerilemesinin aralık ayında olası bir faiz indirimine gerekçe sunduğunu söyledi.

Yeni haftada 12 Aralık Perşembe günü Avrupa Merkez Bankası’nın (ECB) toplantısı ve faiz kararı piyasaların yakın takibinde yer alacaktır. Bu yıl haziran, eylül ve ekim toplantılarında faiz oranlarını toplantı başına 25 baz puan olmak üzere toplamda 75 baz puan düşüren ECB’nin aralık toplantısında da faiz indirimlerine devam edeceğine kesin gözüyle bakılıyor. Özellikle son haftalarda ECB üyelerinin açıklamalarında faiz indirimlerinin devam edeceğine yönelik vurgular öne çıkıyor. Aynı zamanda ekonomideki zayıflamanın derinleşmesi ve ilerleyen süreçte ABD’den tarifelerin gelmesi halinde faiz indirim hızının artırılması gerekebileceğine dair bazı üyelerin yaptıkları uyarılar da dikkat çeken gelişmeler oldu.

Avrupa’da PMI rakamlarında süregelen zayıflama eğilimi, artan durgunluk riskleri ve ECB üyelerinden gelen daha yumuşak tondaki açıklamalar aralık toplantısında daha büyük miktarlı bir faiz indirim ihtimalinin güç kazanmasına katkı sağladı. Halihazırda aralık toplantısında minimum 25 baz puanlık faiz indirimine kesin gözüyle bakılırken 50 baz puanlık bir faiz indirim ihtimali de gündemde kalmaya devam ediyor. Bu hususta ECB’nin ne kadarlık bir faiz indirimine gideceği ve ECB Başkanı Lagarde’ın toplantı sonrasındaki açıklamaları son derece önemli olacaktır. Almanya’daki siyasi sorunların ardından geçen hafta içerisinde Fransa’daki azınlık hükümetinin de düşmesi Euro üzerinde baskı oluştururken ECB’nin atacağı adımlar, Avrupa genelindeki ekonomik ve siyasi gelişmeler ile ABD Başkanı seçilen Trump’ın izleyeceği politikalar Euro’nun seyri üzerinde belirleyici olacaktır.

Yurt içinde enflasyon sonrası faiz indirim beklentileri korundu

Yurt içinde 3 Aralık Salı günü açıklanan kasım ayına ilişkin TÜFE rakamı, piyasadaki medyan beklenti olan %2,0 ve bizim beklentimiz olan %2,1 seviyelerinin bir miktar üzerinde gerçekleşerek aylık bazda %2,24 oranında artış kaydetti. Yıllık TÜFE kasım ayında %48,58 seviyesinden %47,09 seviyesine geriledi. Çekirdek TÜFE aylık bazda %1,53 oranında artış gösterdi ve yıllık bazda %47,75’ten %47,13 seviyesine geriledi. ÜFE rakamı da aylık bazda %0,66 oranında artış gösterdi ve yıllık ÜFE %32,24’ten %29,47 seviyesine geri çekilme kaydetti. Manşet TÜFE kasım ayında gıda fiyatlarındaki artışın etkisiyle piyasa beklentilerinin üzerinde gerçekleşti.

TÜİK verilerine göre kasım ayında aylık bazda en yüksek artış yüzde 5,10 ile gıda ve alkolsüz içecekler tarafında görüldü. Bu grubu yüzde 2,88 ile eğlence ve kültür; yüzde 2,81 ile ev eşyası izledi. Yıllık olarak bakıldığında ise en yüksek artış yüzde 92,49 ile eğitim grubunda oldu. Eğitim grubunu yüzde 74,45 ile konut; yüzde 59,38 ile lokanta ve oteller takip etti.

Ağustos ve eylül ayındaki %4,6 ve %4,9’luk gerçekleşmelerin ardından ekimde %1,95’e gerileyen hizmet enflasyonunun kasım ayında %1,61 olarak kaydedildiği ve iyileşme eğiliminin devam ettiği görüldü.

TCMB’den son Enflasyon Raporu ve PPK toplantısı sonrası gelen mesajlar faiz indirim sürecinin başlayabileceğine işaret ediyor. Manşet enflasyondaki yukarı yönlü sapmanın para politikasının etki alanının görece dışında kalan ve mevsimsellik de içeren gıda fiyatları kaynaklı olması ile hizmet enflasyonunda yavaşlamanın devam etmesi gibi etkenlerle TCMB’nin 26 Aralık’taki toplantısında sembolikte olsa faiz indirimine gidebileceğini düşünüyoruz.

Piyasadaki genel beklentiler de aralık toplantısında faiz indirimi olacağı yönünde şekilleniyor. TCMB’nin aralık toplantısında 150 – 250 baz puan gibi bir indirime gidebileceğini ancak ilerleyen sürece dair yapacağı yönlendirmenin çok daha kritik olacağını düşünüyoruz. Ek olarak TCMB’nin mart ayı için %38’lik TÜFE enflasyonu tahmini baz alındığında, nisan ayına kadar 750-800 baz puan civarında bir faiz indirim ihtimalinin masada olduğu ancak dezenflayonist sürecin bu hususta belirleyici olacağı kanısındayız.

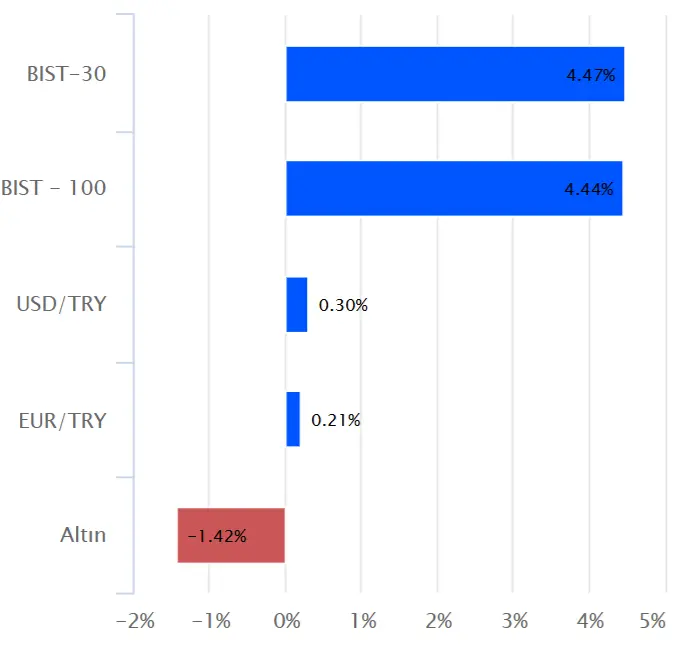

Haftalık Karşılaştırmalı Getiri Tablosu

BIST-100’de 10.000 bölgesi test ediliyor

Salı günü enflasyon rakamları sonrasında faiz indirim beklentilerinin korunması ve bankacılık sektörü öncülüğünde güç kazanan alımlarla önceki hafta güçlü bir direnç olarak çalışan 9.750 seviyesini aşan BIST-100 Endeksi’nde cuma günü de yeniden ivmelenen alımlarla kritik bir direnç konumunda bulunan 10.000 puan üzerindeki seviyelerin test edildiği takip edildi. Cuma günkü alımlarla BDDK’nın 2025’te bankalarda enflasyon muhasebesinin uygulanmayacağını açıklaması ile SPK’nın BIST 50'de yer alan şirketler için açığa satış yasağının 2 Ocak 2025'ten itibaren kaldırılacağı duyurması etkili oldu.

BIST-100 Endeksi haftayı %4,44 oranında bir kazançla 10.081 puandan tamamladı. Kritik ve psikolojik öneme sahip 10.000 puan üzerinde tutunma korunabilirse yükseliş eğiliminin devam edebileceği endekste 10.150 – 10.200 aralığı ile devamında 10.250 seviyesi ilk güçlü direnç noktaları olarak takip edilecektir. 10.250 direnci aşılabilirse 5 Ağustos’taki sert düşüşte oluşan boşluğun doldurulacağı 10.415 seviyesi ile devamında 10.500 bölgesine doğru yükselişler yaşanabilir. Endekste 10.000 üzerinde kalıcılığın sağlanamaması ve kâr satışlarının gözlenmesi halinde ise 9.900 kısa vadeli ilk destek noktası olup devamında 9.800 – 9.750 aralığı destek bölgesi olarak önem kazanacaktır. 9.750 altındaki kapanışlarda 9.650 – 9.593 fibo seviyesi ve 100 günlük üssel ortalamaya (9.532) doğru geri çekilmeler gündeme gelebilir. 100 günlük ortalama da kırılacak olursa teknik görünümdeki zayıflamanın ve satış baskısının derinleşebileceğini değerlendiriyoruz.

Ek olarak Suriye’deki gelişmeler ve bölgedeki haber akışlarının kısa vadede endeks üzerindeki potansiyel etkileri de yakından takip edilmelidir.

Haftalık Veriler

Yeni Haftada Ne Konuşacağız?

Yurt içi piyasalarda, bu hafta TBMM Genel Kurulu'nda yapılması beklenen bütçe görüşmeleri izlenecek. 10 Aralık Salı günü ise asgari ücret için ilk toplantının yapılması bekleniyor. Hafta içerisinde, Türkiye'de sanayi üretimi, işsizlik oranı verileri takip edilecek.

Yurt dışında, bu hafta Avrupa Merkez Bankasının faiz kararı önemli olacak. Banka için bu ayki toplantısında 25 baz puanlık faiz indirimi bekleniyor. Hatırlayacak olursak, Avrupa Merkez Bankası, 2024 yılının haziran ayında, faiz indirimine başlayan ilk majör merkez bankasıydı. Banka için 2025 yılında nasıl bir politika izleyeceği, toplantıdaki detaylarla şekillenebilir. Fed'in toplantısı ise gelecek hafta 17-18 Aralık tarihlerinde olacak. Bu nedenle bu hafta Fed ile ilgili beklentilerde, varlık fiyatlamaları üzerinde etkili olmaya devam edebilir. Fed üyelerinin ise toplantı öncesi, bu hafta sessiz kalmaları bekleniyor. Bu hafta ABD'de enflasyon haftası olacak ve gelecek haftaki toplantı için önemli olacak. Bu hafta açıklanması beklenen kasım ayı ABD enflasyonu, faiz indirimi konusunda belirleyici olabilir.

Son dönemdeki veriler ve Fed yetkililerinin konuşmaları, Fed'in aralık ayındaki faiz indirimini desteklemeye devam ediyor. Cuma günü açıklanan kasım ayı istihdam verileri de bu beklentileri destekledi. Bu haftaki ABD enflasyonu da bu açıdan önemli olacak. Çarşamba günü, ABD enflasyonu sonrası veri bazlı hareketler görülebilir. Asya piyasalarında, bu hafta Japonya'da 3.çeyrek büyüme verisi, ekim ayı cari işlemler dengesi, kasım ayı ÜFE rakamları ve ekim ayı sanayi üretimi verileri açıklanacak.

Suriye’de rejim karşıtı güçler yaklaşık 2 haftalık ilerleyişin ardından başkent Şam'ın da kontrolünü ele geçirdi. Böylece yaklaşık 60 yıllık Beşar Esad iktidarı da sona ermiş oldu. Rus medyası, Moskova’nın Esad ve ailesine sığınma hakkı verdiğini ve Esad’ın Moskova’ya geldiğini duyurdu. Önümüzdeki günlerde, Suriye'de çözüme ilişkin müzakerelerin nasıl ilerleyeceği takip edilecek.

Sektörel etkiler olarak; olumlu tarafta başta inşaat ve enerji taahhüt şirketleri, inşaat malzemeleri, demir çelik, üreticileri, ve ikincil olarak gıda/alkolsüz içecek ve lojistik sektörlerini görmekteyiz. Göreceli olumsuz etkilenecek sektör içinde ise düşük segmente servis veren gıda perakende şirketlerinde alışveriş trafiği büyümesi yavaşlayabilir. Dolayısıyla bu sektörlerde önümüzdeki birkaç gün için kısa vadeli hareketlilikler görebiliriz.

Türkiye

Yurt içi piyasalarda, haftanın ilk işlem gününde açıklanacak önemli bir veri akışı bulunmamaktadır. TBMM Genel Kurulu'nda 09 Aralık Pazartesi günü, 2025 yılı bütçesinin görüşmelerinin başlaması bekleniyor. Bütçe görüşmelerinin belirlenen takvime göre 12 gün süreceği belirtiliyor. 10 Aralık Salı, TÜİK tarafından ekim ayı işsizlik oranı açıklanacak. Ekim ayı sanayi üretimi verilerinin de açıklanması bekleniyor. En son eylül ayı sanayi üretimi verilerinde, aylık bazda yüzde 1,6 artış görülürken, yıllık bazda yüzde 2,4 daralma kaydedildi. Asgari Ücret Tespit Komisyonunun, 2025 yılında geçerli olacak asgari ücret görüşmeleri için 10 Aralık Salı günü ilk toplantılarının yapılması bekleniyor. 12 Aralık Perşembe, ekim ayı cari işlemler dengesi açıklanacak.

Avrupa

Avrupa piyasalarında, 09 Aralık Pazartesi günü önemli bir veri bulunmamaktadır. 10 Aralık Salı, Almanya'da enflasyon günü olacak. Kasım ayı enflasyon verilerinin açıklanması bekleniyor. Ekim ayında açıklanan enflasyon verilerini incelediğimizde, aylık yüzde 0,2 azalırken yıllık yüzde 2,2 artış kaydettiği takip edilmişti. Piyasaların, kasım ayı için beklentileri de ekim ayı verilerine yakın seviyelerde bulunuyor. 11 Aralık Çarşamba, önemli bir veri akışı bulunmamaktadır. 12 Aralık Perşembe, Avrupa Merkez Bankasının faiz kararı izlenecek. Avrupa Merkez Bankası için bu ayki toplantısında, 25 baz puanlık faiz indirimi beklentileri korunuyor. Son dönemde açıklanan Avrupa verileri ve Avrupa Merkez Bankası yetkililerinin konuşmaları, bu beklentileri şekillendirmişti. Bu haftaki toplantıda, kararın sonucu ve karar metnindeki detaylar önemli olacak. Ayrıca, Banka gelecek yıllara ilişkin ekonomik projeksiyonlarını da yayınlayacak. Bu hafta karardaki detaylar, Avrupa Merkez Bankasının 2025 yılında faiz indirimi konusunda nasıl bir yol izleyeceğine ilişkin sinyaller barındırabilir. Karar sonrası Avrupa Merkez Bankası Başkanı C. Lagarde'ın da basın konuşması izlenecek. Lagarde'ın konuşması ve sorulara vereceği yanıtlar, piyasalarda hareketlilik yaratabilir. Aynı gün, Almanya'da ekim ayına yönelik cari işlemler dengesi verisi açıklanacak. 13 Aralık Cuma, Euro Bölgesi ekim ayı sanayi üretimi verisi takip edilecek. Perşembe günkü, Avrupa Merkez Bankası toplantısından sonra Avrupa Merkez Bankası üyelerinin de konuşmaları başlayabilir. Üyelerin, haftanın kalanında, faizle ilgili mesajları yakından izlenecektir.

ABD

09 Aralık Pazartesi, ABD'de ekim ayı toptan stoklar verisi açıklanacak. 10 Aralık Salı, ABD'de önemli bir veri akışı takip edilmeyecek. 11 Aralık Çarşamba, ABD'de kasım ayı enflasyonu yayınlanacak. Ekim ayında enflasyon aylık bazda yüzde 0,2 ve yıllık bazda yüzde 2,6 olarak gerçekleşmişti. 12 Aralık Perşembe, ABD'de kasım ayı ÜFE verilerinin açıklanması bekleniyor. Ekim ayı ÜFE verilerini incelediğimizde, aylık yüzde 0,2 ve yıllık yüzde 2,4 olarak açıklanmıştı. Her hafta açıklanan haftalık işsizlik maaşı başvuruları da izlenecek. 13 Aralık Cuma, ABD'de veri takvimi sakin görülmektedir. Fed'in toplantısı, 17-18 Aralık tarihlerinde takip edilecek. Bu hafta, Fed öncesi son hafta olduğu için Fed üyelerinin sessiz kalması bekleniyor. Son dönemde üyelerden gelen açıklamalara bakıldığında, Fed'in faiz indirimini destekler nitelikte olduğu takip edilmişti. Bu hafta açıklanması beklenen ABD enflasyonu, gelecek hafta yapılacak toplantıya yönelik beklentileri şekillendirmesi adına önemli olacaktır. ABD piyasalarında bu hafta için Fed'e yönelik beklentilerin etkili olmaya devam etmesini bekliyoruz.

KAP Haberleri

TEKFEN HOLDİNG / TKFEN (07.12.2024)

- Pay geri alım kapsamında 79,95-81,00 TL fiyat aralığında (ağırlıklı ortalama 80,82 TL) toplam 225.957 TL nominal değerli TKFEN payları geri alındı.

- Geri alınan payların nominal değeri 9.164.935 TL'ye ulaştı.

- Şirket sermayesine oranı %2,4770 oldu. (SINIRLI POZİTİF)

BİM BİRLEŞİK MAĞAZALAR / BIMAS (06.12.2024)

- Pay geri alım kapsamında 514,814 TL fiyattan 43.000 adet pay geri alındı.

- Şirketin sahip olduğu BIMAS payları 11.650.383 adede ulaştı.

- Şirket sermayesine oranı %1,9187 oldu. (SINIRLI POZİTİF)

LOKMAN HEKİM / LKMNH (06.12.2024)

- Pay geri alım kapsamında 17,60-17,62 TL fiyat aralığında 18.500 adet alış işlemi gerçekleştirildi.

- Şirket sermayesindeki paylar %2,67'ye ulaştı. (SINIRLI POZİTİF)

UŞAK SERAMİK / USAK (07.12.2024)

- Mevcut 245.000.000 TL olan ödenmiş sermayesinin, 1.470.000.000 TL artırılarak (bedelsiz) 1.715.000.000 TL'ye yükseltilmesine karar verildi.

KRON TEKNOLOJİ / KRONT (06.12.2024)

- 85.611.078 TL olan çıkarılmış sermayesi, %100 bedelli olarak 85.611.078 TL artırılarak 171.222.156 TL'ye çıkarılmasına karar verildi.

Bugün Açıklanması Beklenen Finansal Sonuçlar:

- MAVI

- Net Satış: 8.820 milyon TL

- FAVÖK: 1.463 milyon TL

- Net Kâr: 577 milyon TL

*Kamuyu Aydınlatma Platformu’na 09.12.2024 saat 07.50’ye kadar gelen haberleri kapsamaktadır.

*Şirket haberleri Araştırma birimimiz tarafından hazırlanmaktadır.

Haftalık Teknik Öneri Bülteni

Teknik takibimizde olan hisseler için uygun alım aralıkları, hedef fiyat ve zarar kes seviyeleri tamamen teknik analiz dinamikleri göz önünde bulundurularak belirlenmektedir. Piyasa koşullarındaki genel değişimlerin bu hisseleri de BETA'ları oranınca etkilemesi beklenebilir.

Bu Teknik Analiz Bülteni’nde, bu hafta için hazırladığımız Haftalık Bülten’de yer alan hisseler ilişkin yapılan teknik analizler yer almaktadır.

BIST-100 Teknik Görünüm

Enflasyon rakamları sonrasında faiz indirim beklentilerinin korunması ve bankacılık sektörü öncülüğünde güç kazanan alımlarla önceki hafta güçlü bir direnç olarak çalışan 9.750 seviyesini aşan BIST-100 Endeksi’nde cuma günü de yeniden ivmelenen alımlarla kritik bir direnç konumunda bulunan 10.000 puan üzerindeki seviyelerin test edildiği takip edildi.

Cuma günkü alımlarla BDDK’nın 2025’te bankalarda enflasyon muhasebesinin uygulanmayacağını açıklaması ile SPK’nın BIST 50'de yer alan şirketler için açığa satış yasağının 2 Ocak 2025'ten itibaren kaldırılacağı duyurması etkili oldu.

BIST-100 Endeksi haftayı %4,44 oranında bir kazançla 10.081 puandan tamamladı. Kritik ve psikolojik öneme sahip 10.000 puan üzerinde tutunma korunabilirse yükseliş eğiliminin devam edebileceği endekste 10.150 – 10.200 aralığı ile devamında 10.250 seviyesi ilk güçlü direnç noktaları olarak takip edilecektir. 10.250 direnci aşılabilirse 5 Ağustos’taki sert düşüşte oluşan boşluğun doldurulacağı 10.415 seviyesi ile devamında 10.500 bölgesine doğru yükselişler yaşanabilir.

Endekste 10.000 üzerinde kalıcılığın sağlanamaması ve kâr satışlarının gözlenmesi halinde ise 9.900 kısa vadeli ilk destek noktası olup, devamında 9.800 – 9.750 aralığı destek bölgesi olarak önem kazanacaktır. 9.750 altındaki kapanışlarda 9.650 – 9.593 fibo seviyesi ve 100 günlük üssel ortalamaya (9.532) doğru geri çekilmeler gündeme gelebilir. 100 günlük ortalama da kırılacak olursa teknik görünümdeki zayıflamanın ve satış baskısının derinleşebileceğini değerlendiriyoruz.

BIST-100 Günlük Grafik

Haftalık Teknik Öneriler

Anadolu Grubu Holding (AGHOL)

AGHOL pay senedi, hafta başında 50 günlük hareketli ortalamasına çekildikten sonra tepki alımlarıyla karşılaştı. Haftanın son işlem günü hacim artışı ile birlikte eylül ayından itibaren kırılamayan direnç bölgesi üstünde kapanış gerçekleştirdi. Teknik göstergelerin alım bölgelerinde pozitif eğilimde hareket ettiği hissede yeni haftada da yükseliş eğiliminin devam etmesini beklemekteyiz.

Sabancı Holding (SAHOL)

SAHOL pay senedi, hafta başında zirveden başlayan düşüş trendini yukarı kıran hisse senedi son işlem gününde hacim artışı ile birlikte FİB.%50 direnç seviyesi üstünde kapanış gerçekleştirdi. Kısa ve orta vadeli göstergeler alım bölgelerinde pozitif eğilimde hareket eden hissede yeni haftada yükseliş eğiliminin devam etmesini beklemekteyiz.

Turkcell (TCELL)

TCELL pay senedi, 50 günlük hareketli ortalamasına kadar geri çekildikten sonra hafta başından itibaren tepki alımlarıyla karşılaştığı izlendi. Yükselişte hacmin artması, göstergelerin pozitif yönde ivmelenmesi, son işlem gününde Kasım ayında direnç çalışan bölgenin üstünde kapanış gerçekleştirmesini olumlu buluyoruz. Hissenin yeni haftada yükseliş eğilimine devam etmesini bekliyoruz.

Türkiye Sigorta (TURSG)

TURSG pay senedi, sektördeki pozitif görünümle birlikte yükseliş sergileyerek haftayı tamamladı. Haftanın son işlem günü hacim artışı ile birlikte Ağustos ayından itibaren kırılamayan direnç bölgesi ve bollinger üst bandı üstünde kapanış gerçekleştirdi. Göstergelerin pozitif eğilimde olduğu hissede yeni haftada yükseliş eğiliminin devam etmesini beklemekteyiz.

Haftalık Bülten ve Haftalık Teknik Bülten'in tamamına ulaşmak için tıklayın!

Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İstediğiniz Analiz ve Raporlar, İstediğiniz İletişim Kanalında!

Piyasadan haberdar olmak için analiz ve raporlarımıza ücretsiz abone olun.

Sadece ilgilendiğiniz yatırım ürününe dair analiz ve raporları mobil bildirim ya da e-posta olarak almayı tercih edin. Hem mail kalabalığından kurtulun hem de karbon ayak izinizi azaltarak çevreyi koruyun.