TCMB Faiz İndirimlerine 250 Baz Puanlık Adımla Devam Etti

TCMB Faiz İndirimlerine 250 Baz Puanlık Adımla Devam Etti

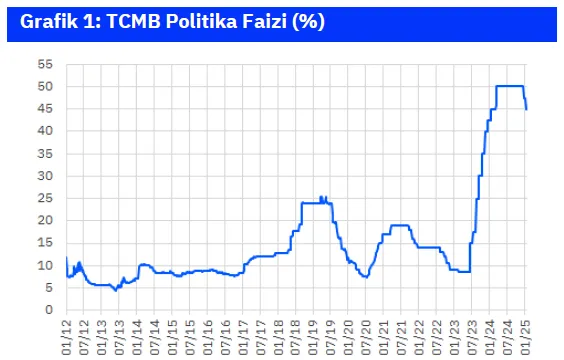

TCMB Ocak ayı PPK toplantısında politika faizini beklentiler dahilinde 250 baz puanlık bir adımla %47,50 seviyesinden, %45,0 seviyesine indirdi. Böylece son 2 aydaki indirim tutarı 500 baz puana ulaşmış oldu.

Önümüzdeki Üç Toplantıda 250 Baz Puanlık Adımlarla İndirim Sürecinin Devam Etmesi Mümkün

TCMB’nin faiz kararında olduğu gibi politika metninde de bir sürpriz olmadığını söyleyebiliriz. TCMB temel olarak, kararlarını enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla alacağını (önceki ay olduğu gibi) ve para politikası sıkılığının korunacağını (faiz indirimlerine karşın) söylüyor.

Kaynak:TCMB

Dikkat çeken bir farklılık olarak, “Aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşu sürdürülecektir.” ifadesinin “Enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşu sürdürülecektir.” şeklinde değiştirildiğini görüyoruz. TCMB bu değişiklikle sıkı duruş vurgusunu güçlendirmek isterken aynı zamanda faiz kararlarının artık aylık enflasyondan ziyade yıllık enflasyona göre belirleneceği mesajını vermek istiyor olabilir. Bu da bize göre, daha önce de ifade ettiğimiz üzere, TCMB’nin para politikasındaki sıkılığı, politika faizini mevcut enflasyon (veya sonraki aya ilişkin beklentisi) üzerine 300-400 baz puanı civarı bir marj koyarak belirleyebileceği anlamına geliyor.

Buna göre kurdaki mevcut eğilimlerin korunacağı varsayımı altında, TÜFE enflasyonunun martta %37 civarı ve haziranda %33-34 civarlarına gerileyebileceği öngörülerimiz dahilinde önümüzdeki üç PPK toplantısında da 250 baz puanlık adımlarla faiz indirimlerine devam edilmesi olası görünüyor. Böyle bir durumda da politika faizi haziranda %37,50 civarına kadar gerileyebilir.

Sonraki PPK toplantı tarihleri 6 Mart, 17 Nisan ve 19 Haziran olarak açıklanmıştı. Yılın ikinci yarısında ise enflasyondaki düşüşün yavaşlamasına paralel olarak faiz indirim adımları da yavaşlayabilir.

Kaynak:TCMB

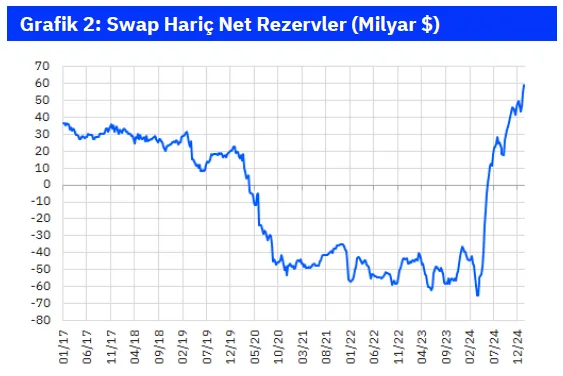

TCMB’den Ek Sterilizasyon Adımları Görülebilir

Devam eden güçlü döviz girişleriyle TCMB’nin swap hariç net rezervlerinde sene başından beri görülen artış geçen hafta itibariyle 16 milyar $’a yaklaşmış durumda. Bu girişler, kurdaki stabilitenin korunmasına iman sağlasa da, fazla TL likiditesinin de rekor seviyelere (mevcutta 1 milyar TL’den fazla) çıkmasına neden oluyor. Bu nedenle, TCMB beklendiği gibi, sterilizasyon araçlarının etkili bir şekilde kullanılacağını ve “ek tedbirler” alınacağını da belirtiyor. Bu kapsamda, önümüzdeki günlerde TL mevduatlar için ZK artışları ve/veya uzun vadeli sterilizasyon enstrümanları (örneğin 3-aylık likidite senedi) ihracı gibi) gibi adımlar görebiliriz.

Kaynak:TCMB *5-günlük ortalama pozitif değerler likidite fazlasını göstermektedir.

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.

İstediğiniz Analiz ve Raporlar, İstediğiniz İletişim Kanalında!

Piyasadan haberdar olmak için analiz ve raporlarımıza ücretsiz abone olun.

Sadece ilgilendiğiniz yatırım ürününe dair analiz ve raporları mobil bildirim ya da e-posta olarak almayı tercih edin. Hem mail kalabalığından kurtulun hem de karbon ayak izinizi azaltarak çevreyi koruyun.