Kasım 2025 Merkezi Bütçe Makro Görünüm Raporu

Güçlü Devam Eden Vergi Tahsilatıyla Kasım’da Bütçe Açığı Geriledi

Başekonomist Serkan Gönençler

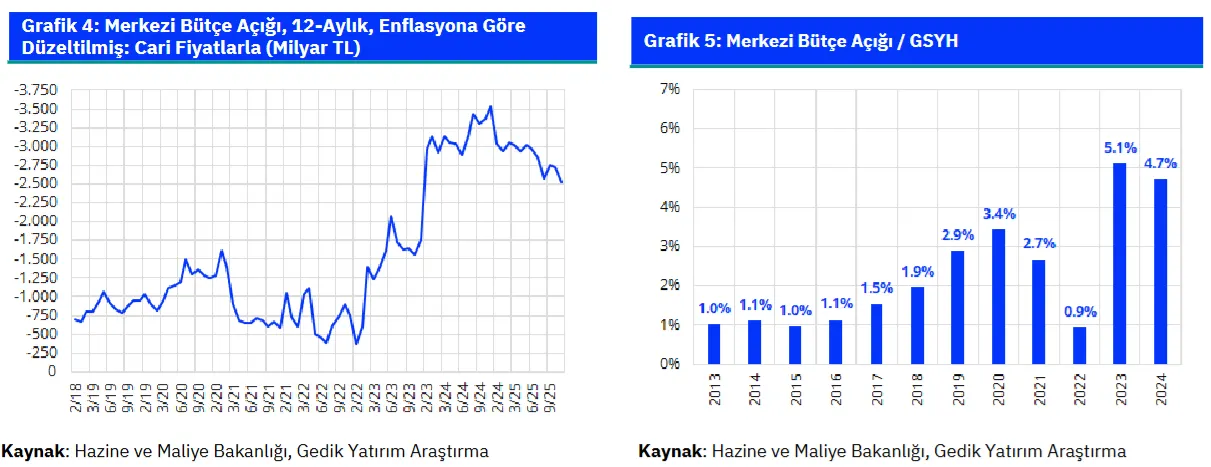

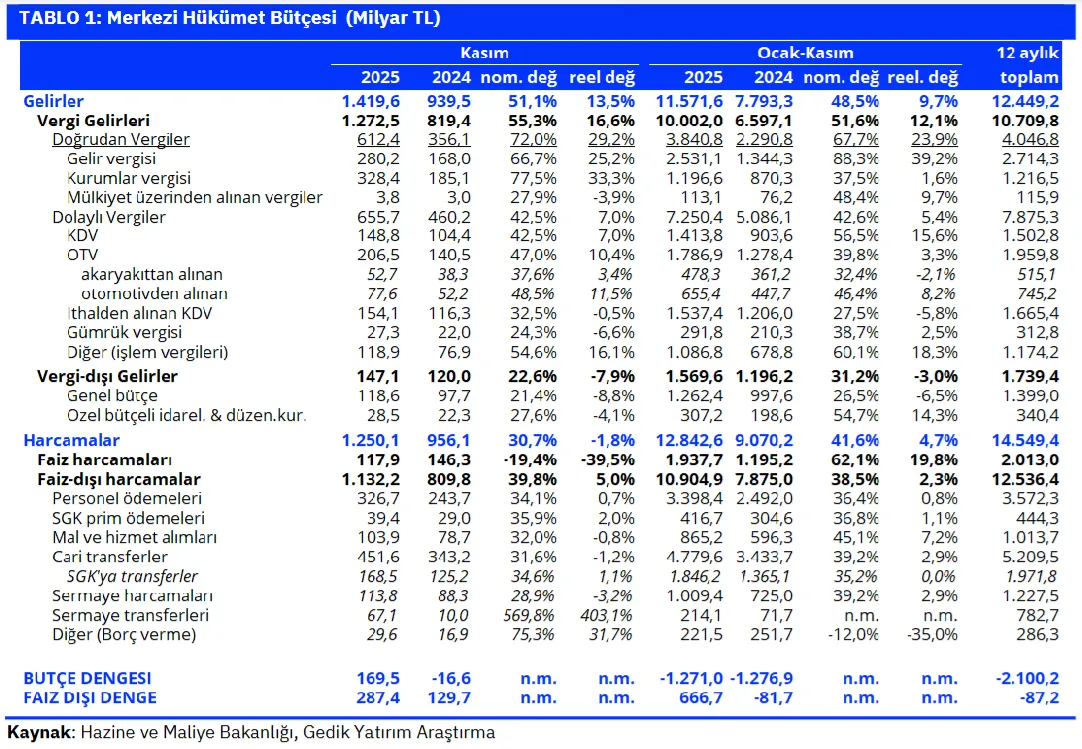

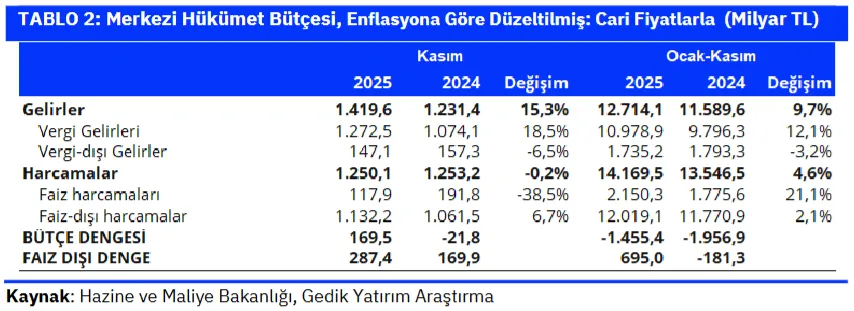

Merkezi bütçe Kasım’da 170 milyar TL fazla verirken, 12 aylık birikimli açık 2,29 trilyon TL’den 2,10 trilyon TL’ye geriledi. Kasım ayında merkezi bütçe 169,5 milyar TL, faiz dışı denge ise 287,4 milyar TL fazla verdi. Geçen yılın aynı ayında 16,6 milyar TL bütçe açığı ve 129,7 milyar TL faiz dışı fazla verilmişti. Enflasyona göre düzeltilmiş olarak bakıldığında ise, geçen yılın rakamları bugünün fiyatlarıyla 21,8 milyar TL bütçe açığı ve 169,9 milyar TL faiz dışı fazlaya karşılık geliyor.

Kasım sonuçlarıyla birlikte 12 aylık birikimli bakıldığında bütçe açığında belirgin bir gerileme yaşandı. Kasım sonuçlarıyla beraber, 12 aylık birikimli bazda bütçe açığı 2,29 trilyon TL’den 2,10 trilyon TL’ye, faiz dışı açık ise 245 milyar TL’den 87 milyar TL’ye doğru geriledi. Bu rakamlar 2024 yıl sonu itibarıyla sırasıyla 2,11 trilyon TL ve 836 milyar TL açık seviyesindeydi.

Güçlü Vergi Tahsilatı ve Faiz Dışı Harcamalardaki Yavaşlama Kasım Ayında da Devam Etti

Kasım ayındaki olumlu bütçe performansının arkasındaki ana unsur, vergi gelirlerinde yıllık nominal %55 (reel %17) artış yaşanmasına karşın faiz dışı harcamalardaki artışın %40’ta (reel %5) kalması oldu. Buna ek olarak, son dönemde bütçeyi olumsuz etkileyen faiz harcamalarının Kasım ayına özel olarak görece daha sınırlı seyretmesi (yıllık %19 düşüş) de olumlu performansa katkı sağladı.

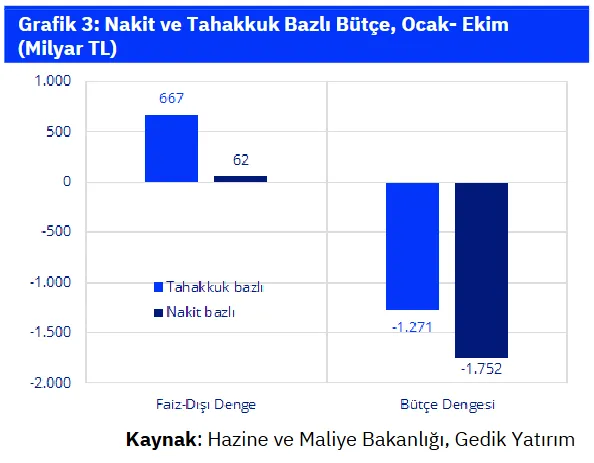

Ocak–Kasım döneminde de faiz dışı bütçe performansında önemli bir iyileşme görüldü. Ocak–Kasım döneminde vergi gelirlerinde yıllık %52’lik nominal artış (toplam gelirlerde %49 artış) yaşanırken, faiz dışı harcamalardaki artış %39 ile sınırlı kaldı. Bu sayede faiz dışı bütçe dengesi belirgin şekilde iyileşti. 2024’ün ilk 11 ayında 82 milyar TL açık veren faiz dışı denge, bu yılın aynı döneminde 667 milyar TL fazlaya dönmüş durumda. Buna karşılık, aynı dönemde bütçe açığı 1,27 trilyon TL ile geçen yılın aynı dönemine göre yatay seyretti.

Faiz Harcamaları Bütçe Açığında Anlamlı Bir İyileşmeyi Engelliyor

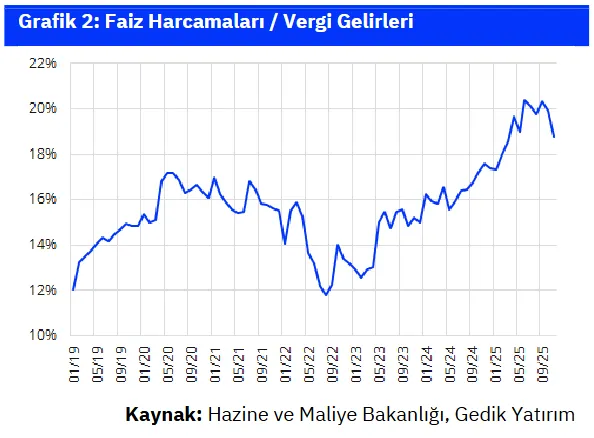

Faiz dışı dengedeki ciddi düzelmeye rağmen bütçe açığının gerilememesinin temel nedeni, faiz harcamalarındaki hızlı artış. Faiz harcamaları geçen yılın ilk 11 ayında 1,2 trilyon TL seviyesindeyken, bu yılın aynı döneminde 1,94 trilyon TL’ye yükseldi. Bu da yıllık bazda %62’lik bir artışa işaret ediyor.

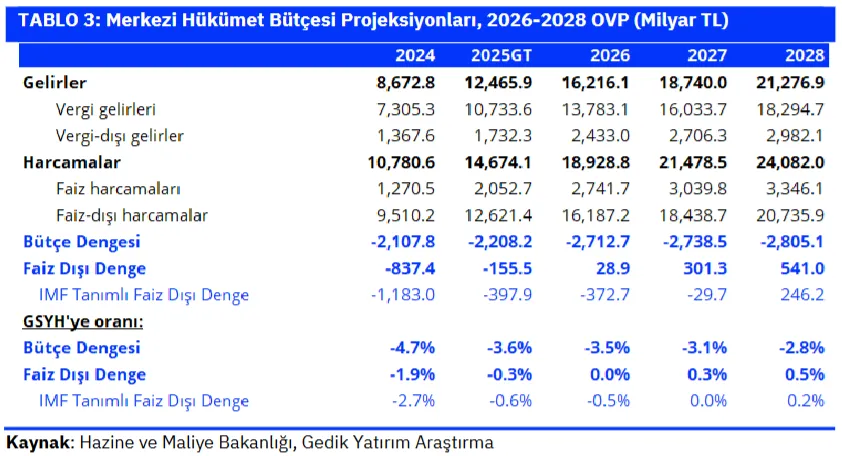

OVP’de faiz harcamalarına ilişkin projeksiyonlar yukarı yönlü revize edilmişti. Eylül başında yayımlanan 2026–2028 dönemini kapsayan Orta Vadeli Program (OVP) ile faiz harcaması projeksiyonu 2025 yılı için 1,95 trilyon TL’den 2,05 trilyon TL’ye, 2026 yılı için ise 2,28 trilyon TL’den 2,74 trilyon TL’ye yükseltilmişti. Hazine’nin 2023’ten itibaren hızla artan bütçe açığı nedeniyle yükselen iç borçlanma ihtiyacı, faiz harcamalarındaki bu sıçramada önemli rol oynuyor.

TÜFE’ye endeksli tahvillerin itfaları ilerleyen dönemde ek faiz yükü yaratacak. Geçmiş 10 yılda ihraç edilen TÜFE’ye endeksli tahvillerin yaklaşan itfalarında ödenecek enflasyon farkları, önümüzdeki dönemde önemli bir faiz harcaması baskısı oluşturacak. Örneğin, Ocak 2026 için öngörülen yaklaşık 410 milyar TL’lik iç borç faiz ödemesinin çok büyük bir bölümü, ilk kez 2016’da ihraç edilen ve 14 Ocak 2026 vadeli TÜFE’ye endeksli tek bir tahvilin itfasından kaynaklanıyor.

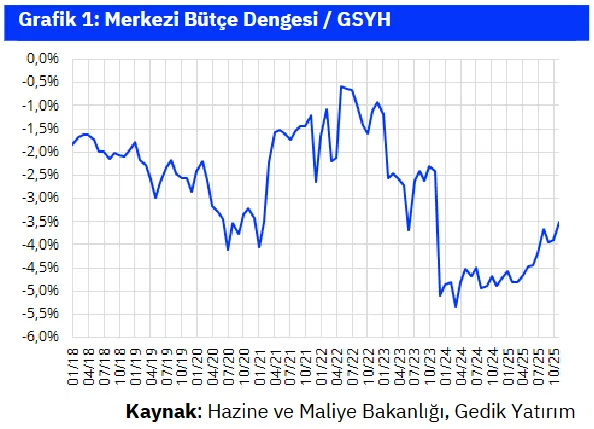

Sene Sonunda Merkezi Bütçe Açığı/GSYH Oranı Hedefin Bir Miktar Altında Kalabilir

OVP ile 2025 yıl sonu bütçe açığı projeksiyonu 1,9 trilyon TL’den (GSYH’nin %3,1’i) 2,2 trilyon TL’ye (GSYH’nin %3,6’sı) revize edilmişti. Bu revizyon yapılırken toplam vergi tahsilat hedefi de 11,1 trilyon TL’den 10,7 trilyon TL’ye çekilmişti.

Vergi gelirleri revize hedefin üzerinde gerçekleşebilir. İlk 11 aylık gerçekleşmeler, vergi gelirlerinin yıl sonunda orijinal hedefin altında kalsa da revize hedefin 200–250 milyar TL üzerinde gerçekleşebileceğine işaret ediyor. Harcamaların ödenekler içinde kalması halinde merkezi bütçe açığı/GSYH oranı %3,0 sınırına daha yakın gerçekleşebilir. Ancak harcama tarafında ödenek aşımı yaşanması durumunda bu oranın %3,5 civarında oluşması beklenebilir.

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.