Hazine Finansman Programı Makro Görünüm Raporu

Ağustos - Ekim Döneminde Yeniden Borçlanma Oranının %130 Olması Öngörülüyor

Araştırma Uzmanı Burak Pırlanta

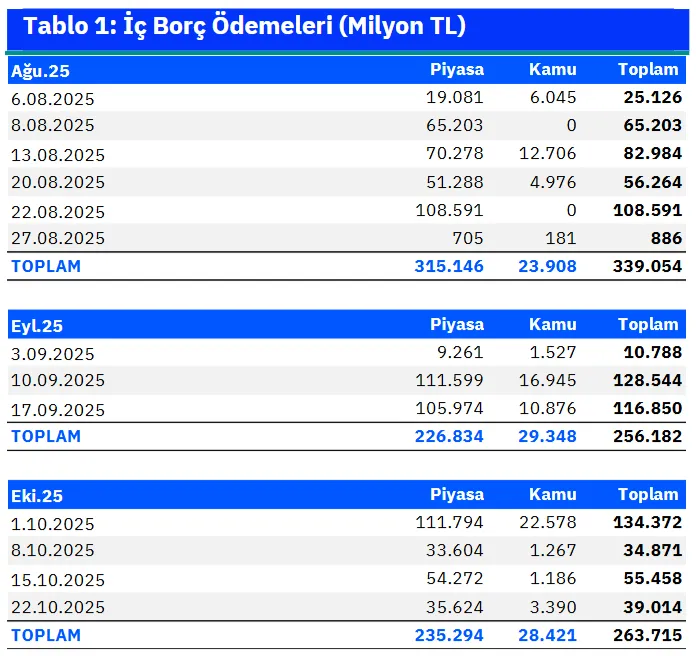

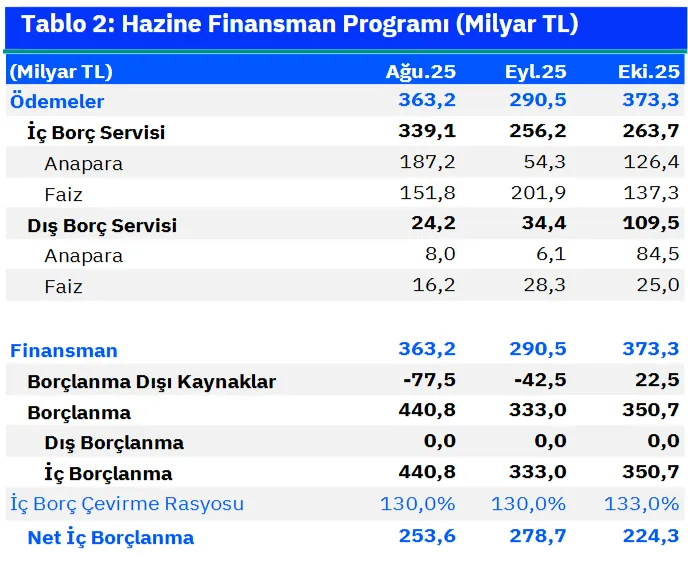

Hazine Ağustos-Ekim döneminde 859 milyar TL iç borç geri ödemesine karşılık, 1,1 trilyon TL’nin üzerinde iç borçlanma öngörüyor. Hazine temmuz ayı sonunda Ağustos-Ekim dönemi finansman programını açıkladı. Buna göre, Hazine ağustos ayında 339 milyar TL iç borç ve 24 milyar TL karşılığı dış borç geri ödemesi gerçekleştirecek. Buna karşılık, toplam 8 ihale ile 441 milyar TL’lik borçlanma hedeflenirken, öngörülen borç çevirme oranı %130’a tekabül ediyor.

Hazine Ağustos-Ekim dönemi toplamında ise 368 milyar TL’si anapara ve 491 milyar TL’si faiz olmak üzere 859 milyar TL iç borç geri ödemesi gerçekleştirecek. Dış borç geri ödemelerinin TL karşılığının ise yaklaşık 168 milyar TL olması öngörülüyor. Hazine toplamda 1,1 trilyon TL üzerinde iç borçlanma planlarken, bu yaklaşık %130’luk bir iç borç çevirme rasyosuna denk geliyor. Bu rakamlara göre, bu dönemde, Hazine’nin net iç borçlanma tutarının (yeni tahvil ihracının) ise 757 milyar TL olması öngörülüyor.

Kaynak: Hazine ve Maliye Bakanlığı

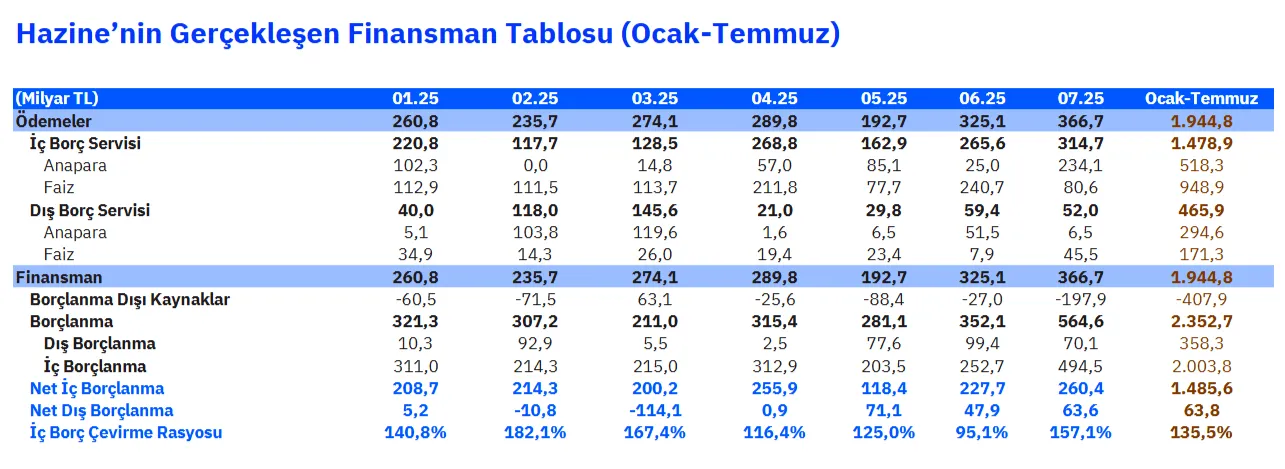

0cak-Temmuz Döneminde Yeniden Borçlanma Oranı %135,5 Oldu

Yılın ilk 7 aylık dönemde ise Hazine’nin yaklaşık 1,48 trilyon TL’lik iç borç geri ödemesine karşılık 2 trilyon TL üzerinde iç borçlanma gerçekleştirdiği (planlananın 150 milyar TL’den daha fazla üzerinde) ve Ocak-Haziran döneminde ortalama %130 seviyesinde gerçekleşen iç borç çevirme oranı, Temmuz ayında iç borç servisinin üzerinde gerçekleşen borçlanma (%157 oranında iç borç çevirme) sayesinde yükselerek, Ocak-Temmuz dönemi itibarıyla %135’in üzerine çıkmıştır. Nakit bütçe açığı haziran ayı itibarıyla (mayıstaki görece toparlanmadan sonra) tekrar yükselmesi Hazine’nin iç borçlanma ihtiyacını artıran önemli bir unsur olarak öne çıkıyor. Şöyle ki, Ocak-Haziran döneminde nakit bütçe açığı 1,28 trilyon TL, nakit bazlı faiz dışı bütçe açığı ise 256 milyar TL seviyelerinde seyretmektedir.

Hazine’nin ilk 7 ayda yaklaşık 13 milyar $’lık dış borç geri ödemesine karşılık sadece 4,5 milyar USD’lik Eurobond, 1,50 milyar EUR’luk Eurobond ve 2,5 milyar USD’lik kira sertifikası ihracında bulunduğu dikkate alındığında, ve Hazine’nin döviz nakit pozisyonundaki değişimlere de bakıldığında, iç borçlanmanın bir kısmının dış borç geri ödemelerine kaydırıldığını da söyleyebiliriz.

Kaynak: Hazine ve Maliye Bakanlığı

Hazine’nin İç Borçlanma İhtiyacı Yüksek Kalmaya Devam Edecek

Hazine’nin Mayıs 2026 sonuna kadar açıkladığı borç geri ödeme projeksiyonlarına göre Temmuz 2025 ile Haziran 2026 arasında 3,3 trilyon TL’ye yakın iç borç geri ödemesi görünüyor. Kısa vadeli tahvil ihraçları dikkate alındığında bu tutarın da aşılacağını söyleyebiliriz. Bu dönemde öngörülen dış borç geri ödemesi ise 21 milyar $’a ulaşıyor, ki bu da iç borçlanmanın bir bölümünün dış borç geri ödemelerine aktarılmasının gerekeceğine işaret ediyor. Bu dönemde öngördüğümüz nakit bazlı faiz-dışı açık da dikkate alındığında, Haziran 2026 sonuna kadar olan dönemde Hazine’nin iç borçlanma ihtiyacının 4,0 trilyon TL’ye yaklaşabileceğini hatta aşabileceğini düşünüyoruz. Bu da aylık ortalama 350-360 milyar TL’lik bir miktara tekabül ediyor. Buna göre, iç borç çevirme rasyosu da %130’un üzerinde gerçekleşebilir.

Hazine, Ağustos Ayında 8 Adet Tahvil İhracı Planlıyor

- 11/08: 2 yıl vadeli (14/07/2027) ve 6 ayda bir kupon ödemeli Sabit Kuponlu Devlet Tahvili (yeniden ihraç)

- 12/08: 10 ay vadeli (17/06/2026) Hazine Bonosu (ilk ihraç)

- 12/08: 2 yıl vadeli (11/08/2027) ve 6 ayda bir kupon ödemeli Kira Sertifikası (doğrudan satış)

- 18/08: 7 yıl vadeli (11/08/2032) ve 6 ayda bir kupon ödemeli Değişken Faizli Devlet Tahvili (ilk ihraç)

- 19/08: 4 yıl vadeli (04/07/2029) ve 6 ayda bir kupon ödemeli TLREF’e Endeksli Devlet Tahvili (yeniden ihraç)

- 19/08: 5 yıl vadeli (10/07/2030) ve 6 ayda bir kupon ödemeli Sabit Kuponlu Devlet Tahvili (yeniden ihraç)

- 21/08: 1 yıl vadeli (21/08/2026) ve 6 ayda bir kupon ödemeli ABD Doları Cinsi Devlet Tahvili (doğrudan satış)

- 21/08: 1 yıl vadeli (21/08/2026) ve 6 ayda bir kupon ödemeli ABD Doları Cinsi Kira Sertifikası (doğrudan satış)

Kaynak: Hazine ve Maliye Bakanlığı

Hazine’nin temmuz ayı ihale performansı, 3-aylık ihale programı ve raporun tamamı için tıklayın.

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.