Ekim 2025 TCMB PPK Makro Görünüm Raporu

TCMB Politika Faizini 100 Baz Puan İndirerek %39,50’ye Çekti

Başekonomist Serkan Gönençler

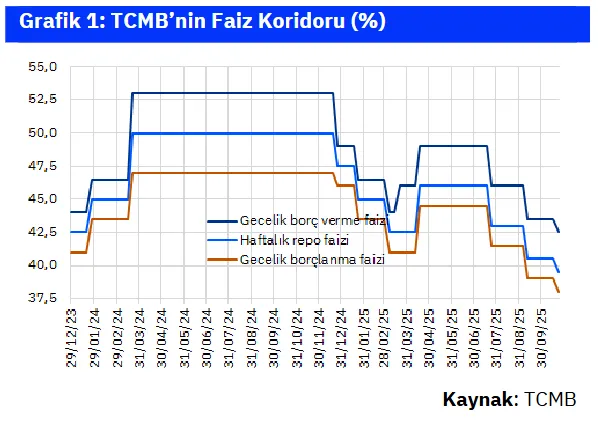

TCMB politika faizini 100 baz puanlık indirimle %39,50 seviyesine çekti. TCMB Ekim ayı PPK toplantısında politika faizini %40,50’dan %39,50 seviyesine indirirken, faiz koridoru %42,50- %39,50 ve %38,00 olarak belirledi.

Beklentilerin oldukça üzerinde gelen %3,23’lük Eylül enflasyonu sonrası piyasada faiz indirim beklentileri 250-300 baz puanlardan ağırlıkla 100-150 baz puana çekilmişti. Biz ise 100 baz puanlık bir indirimi göz ardı etmemekle birlikte, enflasyondaki sapmanın daha güçlü bir politika tepkisi gerektirdiğini, bu nedenle faizlerin sabit tutulmasının daha yüksek bir ihtimal olduğunu belirtmiştik.

Politika Metni Artan Enflasyonist Risklere Dikkat Çekse de Çok Fazla Şahin Bulmadık

TCMB bugün yayınladığı politika metninde her ne kadar enflasyonist risklere daha fazla dikkat çekiyor olsa da, Eylül enflasyonu sonrası daha güçlü bir politika metni yayınlaması beklenebilirdi. Örneğin, TCMB dezenflasyon sürecinin yavaşladığına işaret etse de, talep koşullarının dezenflasyonist düzeyde olduğunu belirtmeye devam ediyor. Bunun dışında, faiz politikasında bahsettiği ikinci paragrafta geçen aya göre (neredeyse) hiçbir değişiklik olmadığını görünüyoruz. Buna rağmen, TCMB "başta gıda olmak üzere son dönem fiyat gelişmelerinin enflasyon beklentileri ve fiyatlama davranışları kanalıyla dezenflasyon süreci üzerinde oluşturduğu riskler belirginleşmiştir" diyerek şahin bir vurguda bulunduğu söylenebilir. Ancak faiz indirimlerine ara verilmesi veya bu yönde bir sinyal verilmesi bu söylemle daha uyumlu olabilirdi.

TCMB Aralık’ta Da 100 Baz Puan Faiz İndirme Eğiliminde Olabilir Ancak Ekim ve Kasım Enflasyonları Kritik Olacak

Bugünkü karardan sonra TCMB muhtemelen Aralık'ta da 100 baz puan indirme eğiliminde olacaktır. Bununla beraber, arada açıklanacak Ekim ve Kasım enflasyonları belirleyici olmaya devam edecektir. Ekim enflasyonu örneğin %3,0, Kasım enflasyonu da %2,0'nin üzerinde gelirse, Aralık'ta 100 baz puan da olsa faiz indirimi kararı vermek zorlaşabilir.

7 Kasım’daki Enflasyon Raporu Toplantısında TCMB’nin Enflasyon Tahminleri Yakından Takip Edilecek

Ekim ayı TÜFE enflasyonu sonrası, 10-aylık kümülatif TÜFE enflasyonunun %29 seviyesine ulaşmasını bekliyoruz. Buna bağlı olarak, TCMB’nin 7 Kasım’daki Enflasyon Raporu toplantısında sene sonu için %25-29’luk tahmin aralığını yukarı yönlü revize etmesi de kaçınılmaz görünüyor. 2026 sonu için %13-19 aralığı “ara hedef” olarak tutulmaya devam edecek olsa da, TCMB’nin tahminini revize edip etmemesi de 2026 yılı para politikası duruşu adına mesaj verecek. Şöyle ki, TCMB’nin tahmini değiştirmemesi, para politikasının 2026’da oldukça sıkı tutulacağı şeklinde yorumlanmalı. Öte yandan, TCMB (geçmiş dönemlerde yaptığı gibi) bu tahminlere ulaşmanın çok fazla parasal sıkılaşma gerektireceğini belirterek tahmin aralığını şimdiden yukarı revize etmeyi de tercih edebilir.

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.