Ekim 2025 Enflasyon Verileri

Ekim 2025 Enflasyon Makro Görünüm Raporu

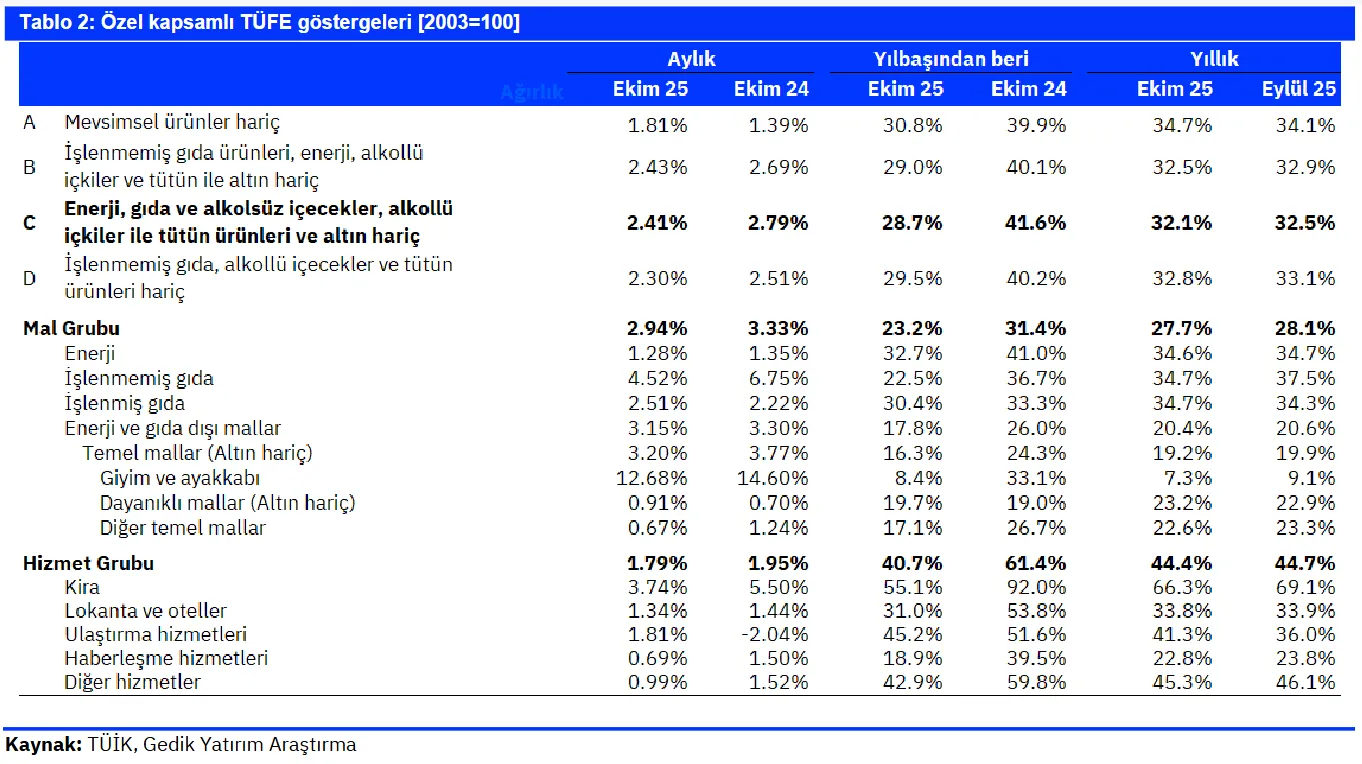

TÜFE Enflasyonu Temel Malların Yardımıyla Bu Kez Beklentinin Altında Kaldı

Başekonomist Serkan Gönençler

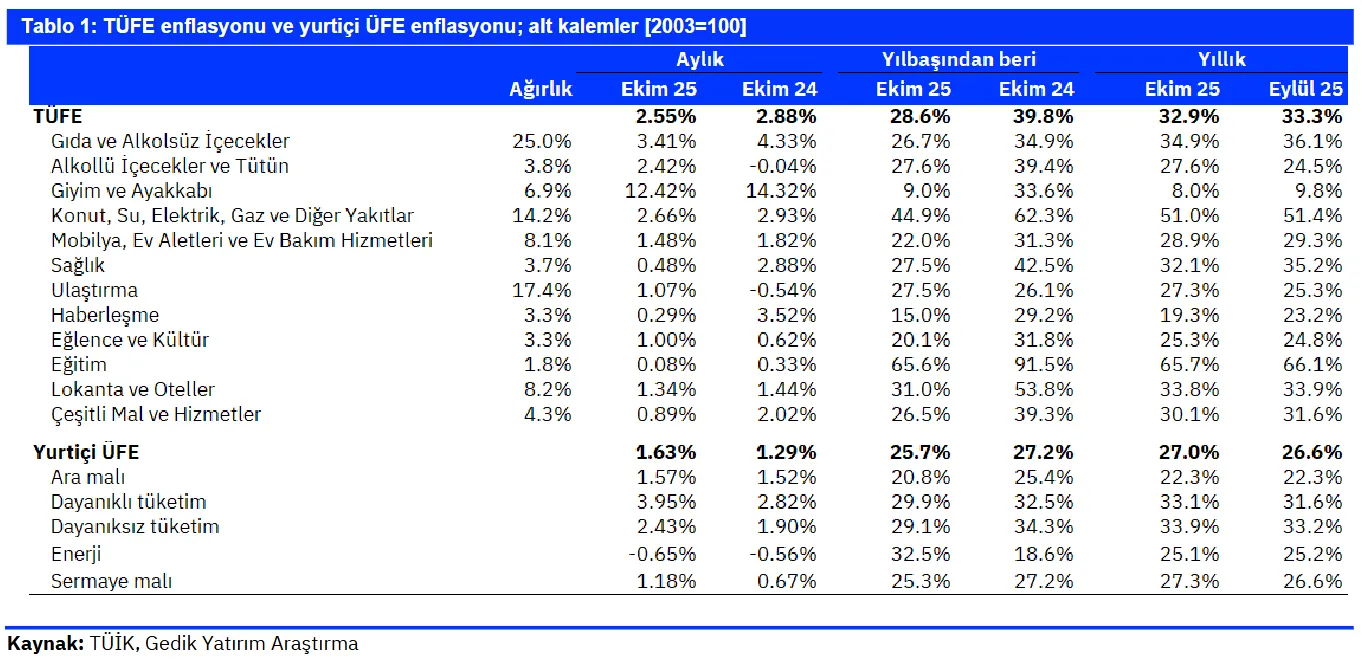

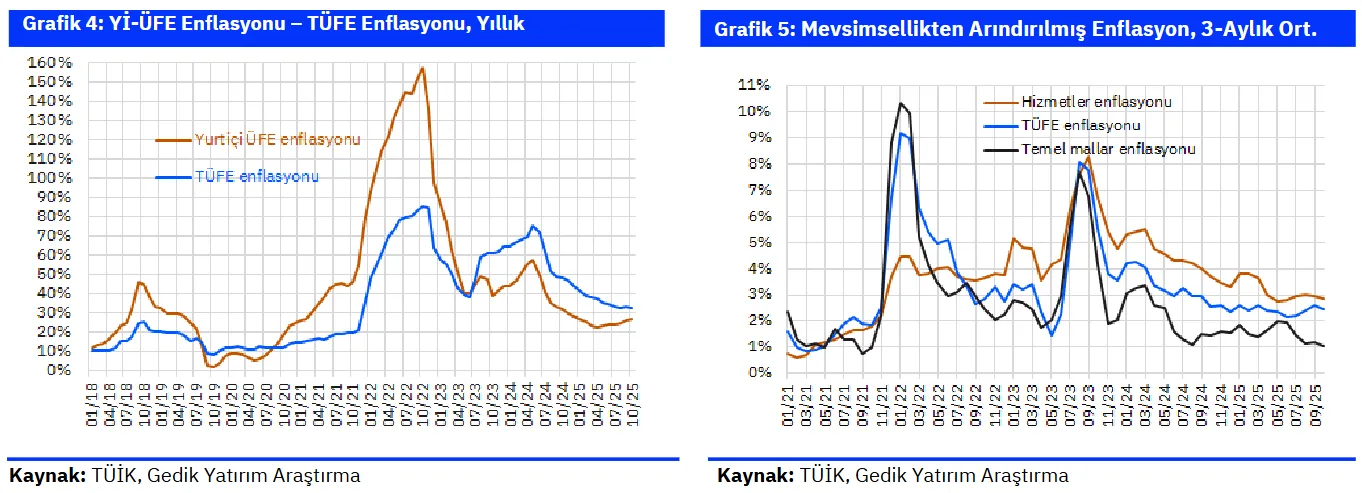

Ekim’de TÜFE enflasyonu beklentilerin altında %2,55 seviyesinde gerçekleşirken, yıllık TÜFE enflasyonu %33,3’ten %32,9’a geriledi. Ekim ayında TÜFE enflasyonu %2,7’lik medyan piyasa beklentisi ve bizim %2,9’luk tahminimizin altında %2,55 olarak gerçekleşti. Geçen yılın aynı ayındaki gerçekleşme %2,88 olmuştu. Bu sonuçla, yıllık TÜFE enflasyonu da %33,3’ten %32,9’a geriledi. Böylece yıllık TÜFE enflasyonu 1 aylık aranın ardından yeniden düşüşe işaret etti. Çekirdek TÜFE enflasyonu (C grubu) bizim %3,0’lük beklentimizin altında %2,4 olarak gerçekleşerek (Ekim 2024: %2,8) yıllık bazda %32,5’ten %32,1’e geriledi. Yurtiçi ÜFE enflasyonu aylık %1,63 seviyesinde gerçekleşerek (Ekim 2024: %1,29) yıllık bazda %26,6’dan %27,0’ye yükseldi. Böylece, Yİ-ÜFE enflasyonunda Nisan’da %22,5 seviyesinden başlayan ılımlı yükseliş eğilimi devam etti.

Beklentinin Altındaki Gerçekleşme Temel Mallar Grubundan Kaynaklandı

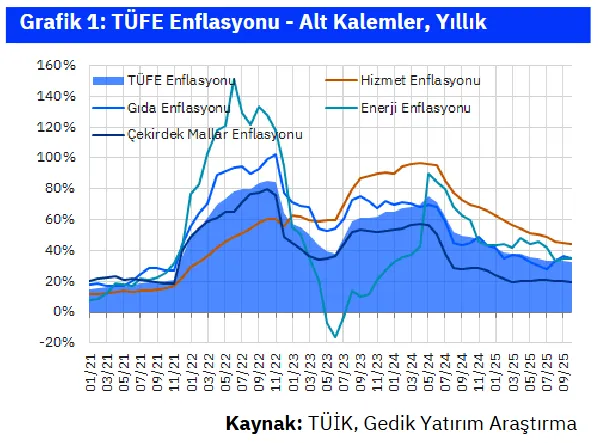

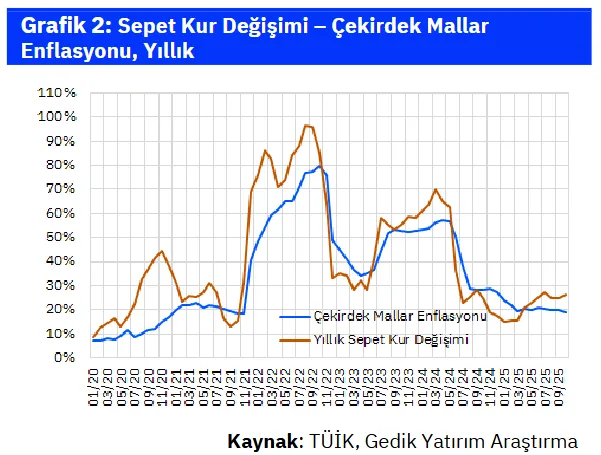

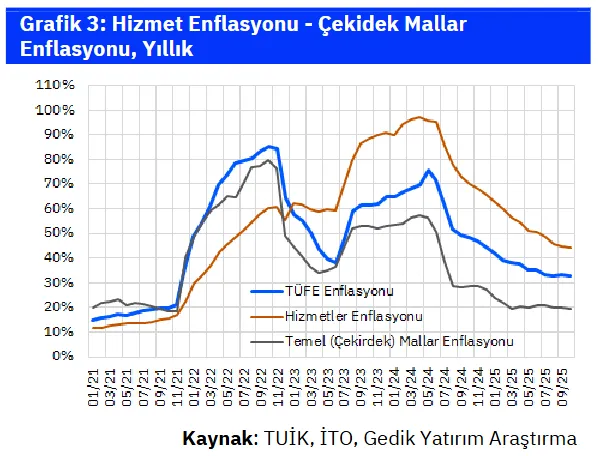

Alt kalemleri incelediğimizde, gerçekleşmeler genel olarak beklentilerimizle uyumlu görünüyor. Şöyle ki, gıda enflasyonu %3,3’lük beklentimize karşılık %3,4, giyim (mal) enflasyonu %13,0’lük beklentimize karşılık %12,7, hizmet enflasyonu %1,9 beklentimize karşılık %1,8, enerji enflasyonu %1,0 beklentimize karşılık %1,3, tütün ve alkollü içecekler enflasyonu ise %2,5 beklentimize karşılık %2,4 olarak gerçekleşti. Öte yandan, manşet enflasyonun beklentimizin altında kalmasını dayanıklı mallar ve diğer temel mallar kalemleri sağlamış görünüyor; biz bu iki kalemde %1,8 ve %1,2’lik artışlar beklerken, gerçekleşmeler %0,9 ve %0,7 oldu. Buna bağlı olarak da, %3,0 olarak öngördüğümüz çekirdek enflasyon (C grubu) %2,4 olarak ortaya çıktı. Kurdaki stabiliteye bağlı olarak, temel mal enflasyonu yıllık bazda da %19,2 gibi görece ılımlı bir seviyede seyrediyor. Öte yandan, hizmet enflasyonunun yıllık %44,4 seviyesinde kalması dezenflasyon sürecini ciddi anlamda yavaşlatıyor. Buna rağmen, aylık bazda %4,1’den %1,8’e gerileme her ne kadar mevsimsel olsa da olumlu karşılanabilir.

Aylık Enflasyon Eğiliminde Sınırlı Bir Gerileme Var

Mevsimsel düzeltmenin ardından, TÜFE enflasyonunun %2,2 seviyesinde gerçekleştiğini hesaplıyoruz ki, bu geçen ayki %2,7 seviyesine göre bir iyileşmeye işaret ediyor. Bununla beraber, 3 aylık hareketli ortalama olarak takip ettiğimiz aylık eğilimde %2,6’dan %2,5’e doğru çok sınırlı bir iyileşme olduğunu görüyoruz. Hizmet enflasyonunun aylık eğiliminde de benzer şekilde %2,9’dan %2,8’e sınırlı bir iyileşme var. Bu seviyeler, yıllıklandırılmış olarak kabaca %34 ve %40 seviyelerine işaret ediyor ki, bunların da 2026 sonu enflasyon hedefi olan %16 ile uyumlu olmadığını söyleyebiliriz.

TCMB Aralık’ta da 100 Baz Puan Faiz İndirme Eğiliminde Olabilir

TCMB’nin enflasyon patikasındaki sapmaya ve son PPK toplantısında “başta gıda olmak üzere son dönem fiyat gelişmelerinin enflasyon beklentileri ve fiyatlama davranışları kanalıyla dezenflasyon süreci üzerinde oluşturduğu riskler belirginleşmiştir” saptamasına rağmen gerçekleştirdiği 100 baz puanlık faiz indirimi, 11 Aralık toplantısında da benzer oranda bir faiz indirimi eğiliminde olabileceğini düşündürüyor. Enflasyon patikasındaki sapma ve 2026 sonu için %16’lık iddialı hedef dikkate alındığında, faiz indirimlerinin daha sonra da ancak benzer bir hızda sürdürülebileceğini düşünüyoruz.

7 Kasım’daki Enflasyon Raporu 2026 Yılı Para Politikası Duruşu Hakkında Fikir Verecek

Ekim ayı TÜFE enflasyonu sonrası, 10 aylık kümülatif TÜFE enflasyonu %28,6 seviyesine ulaştı. Buna bağlı olarak, TCMB’nin 7 Kasım’daki Enflasyon Raporu toplantısında sene sonu için %25-29’luk tahmin aralığını yukarı yönlü revize etmesi de kaçınılmaz görünüyor. Bununla beraber, TCMB’nin asıl 2026 sonu tahminini revize edip etmemesi, para politikası duruşu adına mesaj verecek. Şöyle ki, TCMB’nin tahmini değiştirmemesi, para politikasının 2026’da oldukça sıkı tutulacağı şeklinde yorumlanmalı. Öte yandan, TCMB (geçmiş dönemlerde yaptığı gibi) bu tahminlere ulaşmanın çok fazla parasal sıkılaşma gerektireceğini belirterek tahmin aralığını şimdiden yukarı revize etmeyi de tercih edebilir.

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.

İstediğiniz Analiz ve Raporlar, İstediğiniz İletişim Kanalında!

Piyasadan haberdar olmak için analiz ve raporlarımıza ücretsiz abone olun.

Sadece ilgilendiğiniz yatırım ürününe dair analiz ve raporları mobil bildirim ya da e-posta olarak almayı tercih edin. Hem mail kalabalığından kurtulun hem de karbon ayak izinizi azaltarak çevreyi koruyun.