4Ç2024 Büyüme Makro Görünüm Raporu

İç Talebin Sürüklediği Büyüme Görünümü Devam Ediyor

Başekonomist Serkan Gönençler

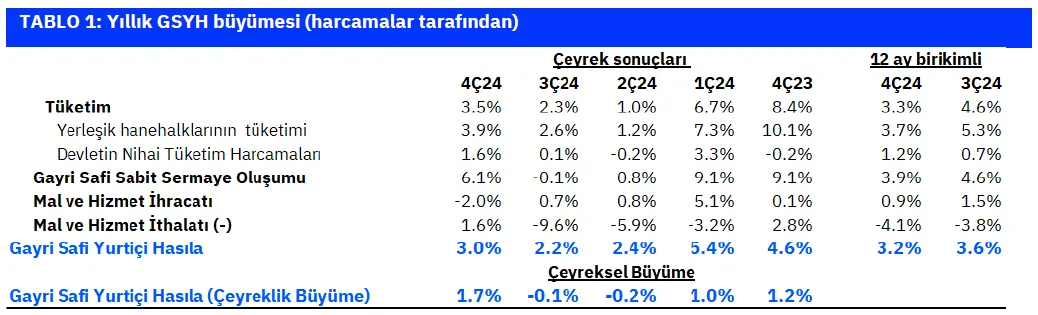

4.çeyrekte GSYH çeyreksel bazda %1,7, yıllık bazda %3,0 büyüdü. TÜİK 2024’ün 4. çeyreğine ilişkin GSYH büyümesini yıllık %3,0 olarak açıkladı. Bu rakam bizim %2,7’lik tahminimiz ve %2,8’lik medyan piyasa beklentisinin hafif üzerinde olsa da beklentilerle kabaca uyumlu olduğunu söyleyebiliriz. Mevsim ve takvim etkilerinden arındırılmış GSYH ise çeyreksel bazda önceki iki çeyrekteki %0,2 ve %0,1’lik sınırlı geri çekilmeleri fazlasıyla telafi ederek önceki çeyreğe göre %1,7’lik büyüme kaydetti. Son çeyrek gerçekleşmesi ile birlikte 2024 yılı GSYH büyümesi de yıllık %3,2 olarak ortaya çıktı.

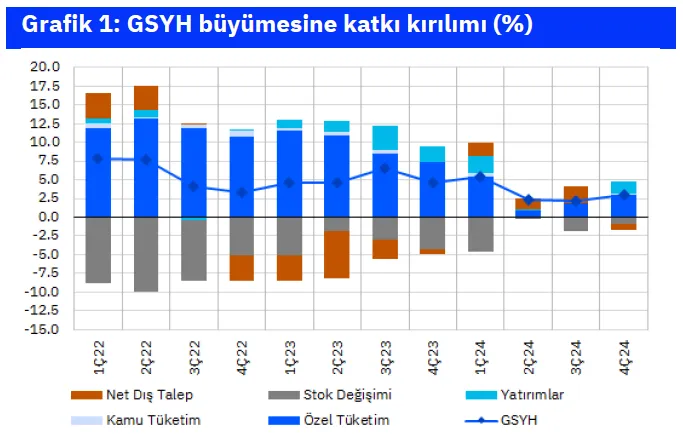

Kaynak: TÜİK

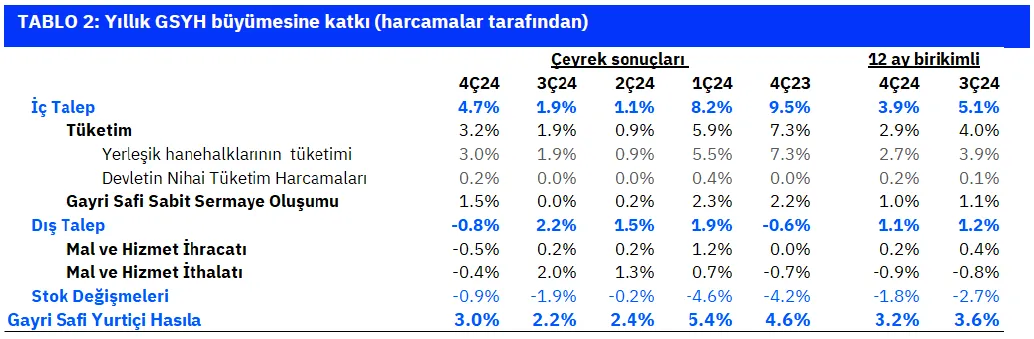

Yılın son çeyreğinde büyümenin sürükleyicisi iç talepteki canlanma oldu

2021 yılından itibaren GSYH büyümesinin ana motoru olan ancak son iki çeyrekte büyümeye katkısı %1,1 ve %1,7’ye kadar gerileyen toplam iç talebin 4. çeyrekte yeniden ivmelenerek GSYH büyümesine %4,7’lik katkı yaptığını hesaplıyoruz. Bu katkının %3,0’lük kısmı özel tüketim harcamalarından, %1,5’luk kısmı da yatırım harcamalarından kaynaklanırken, kamunun tüketim harcamaları %0,2’lik sınırlı bir katkı vermiş. Büyümeyi sürükleyen bu kalemlerden özel tüketim yıllık %3,9, yatırım harcamaları ise %6,1 büyüme kaydetmiş görünüyor. Özel tüketimin kırılımlarına bakıldığında ise, dayanıklı malların tüketim eğilimindeki yavaşlamanın sürdüğünü (yıllık %3,2’lik daralma), büyümenin büyük ölçüde hızlı tüketim ürünlerini kapsayan dayanıksız mallar grubundan (yıllık %8,7 büyüme) kaynaklandığını söyleyebiliriz. Yatırım harcamalarının alt detaylarında ise, inşaat harcamalarında %9,7’lik, makine-teçhizat harcamalarında %4,2’lik büyüme rakamları görüyoruz, ki bu kalemde önceki 2 çeyrekte %5,6 ve %8,3’lük daralma takip etmiştik. Son çeyrekte ithalattaki ivmelenme (yıllık %1,6’lık artış) ve ihracattaki yavaşlama (yıllık %2,0 daralma) ile birlikte net dış talebin katkısının da 4 çeyrek sonra negatife döndüğünü (%0,8 oranında) hesaplıyoruz. Son olarak, bu rakamlar stok birikimi kaleminin büyümeyi %0,9 oranında aşağı çektiğine işaret ediyor, ki bu kalemin büyümeyi 2020’nin son çeyreğinden itibaren aşağı çektiğini belirtmek lazım.

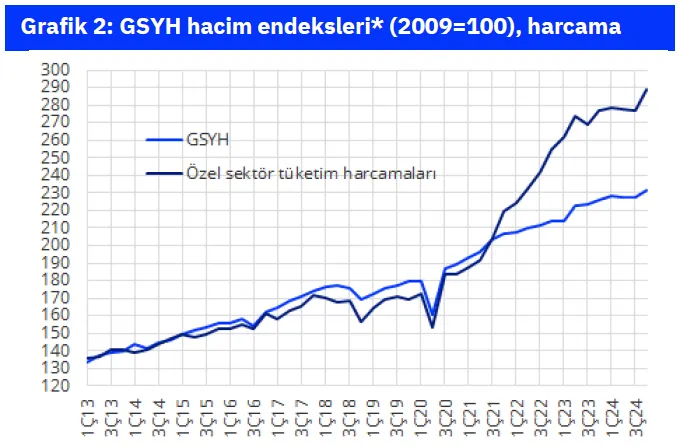

Kaynak: TÜİK *takvim ve mevsim etkilerinden arındırılmış

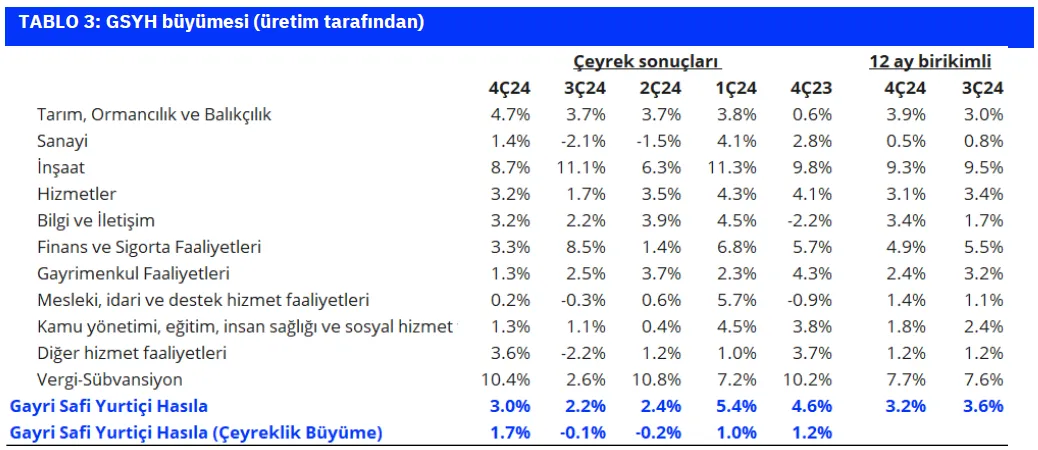

Üretim tarafından bakıldığında, sanayideki hafif kıpırdanmaya karşın hizmet sektörleri öne çıkmaya devam ediyor

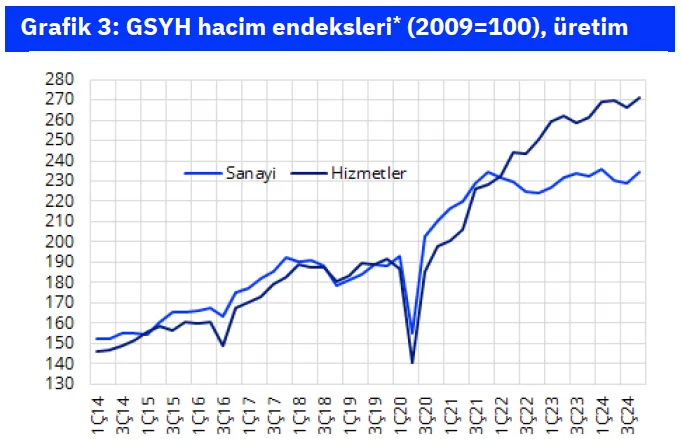

Üretim tarafından bakıldığında ise, önceki iki çeyrekte %1,5 ve %2,1 daralma kaydeden sanayi sektörü hafif kıpırdanmayla yıllık %1,4 büyüme kaydettiyse de (çeyreksel %2,6 artış), hizmet sektörleri görece daha güçlü kalmaya devam etti. Ticaret, ulaştırma ve turizm sektörlerini kapsayan ve GSYH’nin kabaca dörtte birini oluşturan oluşan “hizmetler” kaleminde yıllık büyüme %3,2’ye ulaşırken, bilgi ve iletişim ile finansal hizmetler sektörleri de de benzer şekilde %3,2 ve %3,3’lük büyüme performansları sergilemiş. Kamusal hizmetlerdeki büyüme eğilimi ise görece zayıf seyretmeye devam etti (yıllık %1,4 büyüme). Son olarak, inşaat sektörü de deprem harcamaları ve geçmiş yıllardan (2019-2022) düşük baz kaynaklı olarak yıllık %8,7 büyüyerek manşet büyümeye önemli katkı vermiş görünüyor.

Kaynak: TÜİK

2025 yılı GSYH büyümesi %2,5-3,0 civarında gerçekleşebilir; yukarı yönlü riskler devam ediyor

Geçmiş raporlarımızda iç talepte TCMB’nin belirttiği gibi kayda değer bir yavaşlama gözlemlemediğimizi belirtmiştik, ki bugünkü GSYH verisinin de bunu teyit ettiğini söyleyebiliriz. 2025 yılı GSYH büyümesine ilişkin tahminimizi halihazırda %2,5 seviyesinde tutmaya devam ediyor olsak da, mevcut eğilimlere dayanarak risklerin yuları yönlü kalmaya devam ettiğini söyleyebiliriz.

Kaynak: TÜİK

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.

İstediğiniz Analiz ve Raporlar, İstediğiniz İletişim Kanalında!

Piyasadan haberdar olmak için analiz ve raporlarımıza ücretsiz abone olun.

Sadece ilgilendiğiniz yatırım ürününe dair analiz ve raporları mobil bildirim ya da e-posta olarak almayı tercih edin. Hem mail kalabalığından kurtulun hem de karbon ayak izinizi azaltarak çevreyi koruyun.