Hisse Senedi Getiri ve Risk Hesaplaması

Hisse Senedi Getiri ve Risk Hesaplaması: Beta Katsayısı ve Beklenen Getiri

Yatırımcılar için en önemli konulardan biri, hisse senetlerinin getiri ve risk dengesini doğru analiz edebilmektir. Hisse senetlerinin piyasa hareketleriyle olan ilişkisini anlamak, yatırım kararlarında kritik bir rol oynar. Bu nedenle geçmiş dönem getirilerinin incelenmesi, beta katsayısının hesaplanması ve risk seviyelerinin belirlenmesi önemlidir. Bu yazımızda, hisse senedi getirilerinin nasıl hesaplandığını, risk analizinin nasıl yapıldığını ve yatırımcılar için bu verilerin ne anlama geldiğini ele alacağız.

Bir piyasa endeksi seçildikten sonra, analiz edilecek döneme uygun hisse senetlerinin beta katsayısı ve risk tahmini yapılabilmesi için geçmiş getirilerinin hesaplanması gerekir. Bu hesaplamalar, yatırımcılara daha bilinçli ve doğru kararlar almalarında yardımcı olur.

Beta Katsayısı Nedir?

Beta katsayısı, bir hisse senedinin genel piyasa hareketleriyle olan ilişkisini temsil eder. Bu katsayı, hisse senedinin fiyat dalgalanmalarını (volatilite) ve piyasanın genel eğilimleriyle olan korelasyonunu analiz etmek için kullanılır. Yüksek beta katsayısı, hisse senedinin piyasa dalgalanmalarına daha duyarlı olduğunu gösterirken düşük beta katsayısı daha az oynaklığa işaret eder.

Ayrıca hisse senedinin beklenen getirisi, geçmiş günlük getirilerin ortalaması alınarak hesaplanır. Bu yöntem, hisse senedinin geçmiş performansına dayanarak gelecekteki getiri potansiyelini değerlendirmeye yardımcı olur ancak unutulmamalıdır ki hiçbir hesaplama kesin tahminler sunmaz ve piyasa koşulları değişkenlik gösterebilir.

Hisse Senedi Beklenen Getiri Nedir?

Beklenen getiri, yatırımcıların karar alma sürecinde dikkate aldığı en önemli faktörlerden biridir. Yatırımcılar, hisse senetlerinin beta katsayılarını ve geçmiş dönem getirilerini hesaplayarak getiri ve risk arasındaki ilişkiyi analiz edebilir. Böylece daha dengeli yatırım stratejileri oluşturabilirler.

Bu analizler, yatırımcılara portföy yönetiminde rehberlik eder ve riskleri daha iyi değerlendirme imkânı sunar ancak hisse senedi fiyatlarının gelecekte nasıl değişeceğini kesin olarak öngörmek mümkün değildir. Geçmiş performans, her zaman gelecekteki getirilerin garantisi değildir.

Hisse Senedi Getiri ve Risk Hesaplaması Nasıl Yapılır?

Hisse senedi getirileri şu formülle hesaplanır:

Rit: i. hissenin t dönemindeki getirisini,

Pit: i. hissenin t dönemindeki fiyatını,

dit: i. hisse senedine t döneminde ödenen kâr payını ifade eder.

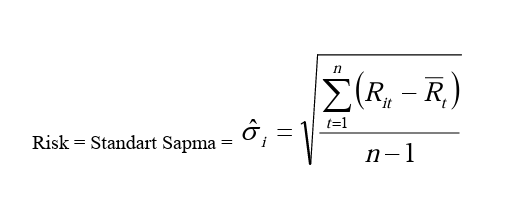

Risk, getirinin standart sapması ile ölçülür. Finansal varlıkların risk seviyesi, fiyat dalgalanmalarının büyüklüğü ve oynaklığına bağlı olarak değişir. Risk, yatırımcının getiri elde edememe veya zarar etme ihtimalini gösterir. Yatırımcılar ancak ekstra gelir elde etme potansiyeline sahip olduklarında risk almayı tercih ederler. Bu nedenle risk hesaplamaları yatırım kararlarının önemli bir parçasıdır.

Yapılan analizler sonucunda, getiriye karşılık gelen risk oranı belirlenmiş olur. Bu oran, yatırımcıların risk-getiri dengesini daha net bir şekilde görmesine yardımcı olur. Eğer bir yatırımın getiri/risk oranı düşükse, yatırımcının üstleneceği risk oldukça yüksek demektir. Bu durumda yatırımcı temkinli davranmalı ve riski minimize edecek stratejiler geliştirmelidir. Öte yandan getiri arttıkça oluşabilecek risk miktarının da artacağı göz önünde bulundurulmalıdır. Dolayısıyla, her yatırım kararında hem risk hem de beklenen getiri faktörleri dikkatlice değerlendirilmelidir.

Yapay Zeka ile Özetle

Bu blog yazısının yapay zeka destekli bir özetini almak ister misiniz?

İnternet sitemizde yapılan bu paylaşımlar, yalnızca bilgilendirme amaçlı olup herhangi bir şekilde yatırımcılara telkinde bulunma, yatırımcıları yönlendirme yahut yatırımcılara kar/zarar vaadi verme şeklinde yorumlanamaz.