BIST 100

Aylık Strateji Raporu | Eylül : ABD Ekonomisinde Enflasyon Riski Yüksek Kalmaya Devam Ediyor

ABD ekonomisinde enflasyona ilişkin öncü göstergeler güçlü kalmayı sürdürüyor. Perakende satışlar, çekirdek dayanıklı mal siparişleri ve fabrika siparişlerinde beklentilerin üzerinde artışlar yaşanırken Fed’in favori enflasyon göstergesi olarak takip ettiği çekirdek kişisel tüketim harcamaları yıllık %4,2 ile güçlü görünüme işaret etmekte. Fed’in yıl sonu beklentisi ise %3,9 olması yönünde. ABD ekonomisi ikinci çeyrek ikinci revizyonda yıllıklandırılmış bazda %2,1 büyüme kaydetti. Veri beklentilerin altında kalsa da Fed’in yıl sonu beklentisi olan %1’in üzerinde oluşmakta.

Sanayi üretimi ve imalat üretiminde ise daralma eğilimleri büyümeyi aşağı yönlü baskılayan faktörler arasında. Tüketici güven endeksi tarafındaki seyirlerde de gerilemeler hâkim. Diğer öncü göstergelerden imalat PMI verisi 50 eşik değerin altında kalarak dördüncü ayda da daralmaya işaret ederken hizmet PMI tarafında 50 eşik değer üzerinde kalınsa da bu tarafta da gerilemeler hâkim.

İstihdam piyasasında işsizlik oranı %3,5’ten %3,8’e yükseliş sergilemekle birlikte, ülke istihdam yaratmaya devam etmekte. Son tarım dışı istihdam verisi 187 bin ile beklentileri aştığını görüyoruz. ABD’de enflasyon manşette %3,2, çekirdek tarafta ise %4,7 düzeyinde seyretmekte. Özellikle çekirdek tarafta gerilemenin sınırlı kalması ve son aylarda petrol fiyatlarındaki artışın enerji maliyetlerine olumsuz yönde yansıyacak olması enflasyonu yukarı yönde baskılayabilir. Burada kira fiyatlarındaki gelişim enflasyonist görünümü netleştirecektir. Enflasyonist eğilim Fed’in %2 enflasyon hedefinden bir hayli uzak. FOMC Toplantı Tutanakları’nda enflasyon riskinin yüksek olduğu vurgusu yapılmıştı. Fed Başkanı J. Powell’ın Jackson Hole Sempozyumu’nda yaptığı konuşmada, enflasyonun yüksek kalmaya devam ettiği ve de uygun olması halinde faiz oranlarını artırmaya hazır olduklarını bildirdi. Powell, veri odaklı gideceklerini ve dikkatli olacaklarını da belirtti. Mevcut durumda ise eylül ayı FOMC toplantısında faizlerin sabit bırakılması yönünde eğilim hâkim. Ekonomik projeksiyonların da yayınlanacağı toplantıda noktasal grafiklerdeki değişikler takip edilecek.

Diğer taraftan ağustos ayı içerisinde kredi derecelendirme kuruluşu Fitch Ratings, ABD’nin kredi notunu indirirken, Moody’s 10 small cap ABD bankasının derecelendirmesini aşağı yönlü revize etti. S&P Global’de bazı bankaların kredi notunu düşürürken, bazı bankaların ise görünümünü negatife çevirdi. ABD 10 yıl vadeli tahvil faizleri ağustos ayındaki gelişmelerin etkisiyle %4,36’lı seviyeleri görerek 2008 yılından bu yana en yüksek seviyesini test etti.

Euro Bölgesi’nde Enflasyonun Hedefe Dönmemesi Endişesi Yaşanıyor

Euro Bölgesi’nde yüksek enflasyon ana sorun olmaya devam ediyor. Euro Bölgesi’nde enflasyon %5,3 düzeyi ile hedeflenen enflasyonun bir hayli üzerindeki seyrini sürdürürken özellikle çekirdek enflasyonun tarihi zirvelere yakın seyri enflasyonun düşmediğini gösteriyor. Çekirdek enflasyon şubatta %5.7 ile zirveyi görmüştü. Manşet enflasyondaki geri çekilme daha çok enerji ve gıda maliyetlerindeki düşüşlerin yansıması olarak görülmekte. Avrupa Merkez Bankası dokuz kez üst üste faiz artışına gitmişti. Son faiz artışını temmuz toplantısında yapan bankanın toplantı tutanaklarında üyelerin, ekonominin resesyona girmesinden ziyade enflasyonun hedefe dönmemesinden endişe ettikleri bildirildi. Euro Bölgesi’nde PMI tarafında zayıf seyirler etkili olmaya devam etmekte. İmalat sektöründeki daralma özellikle Avrupa ekonomisinin lokomotifi sayılan Alman ekonomisine ağır bir darbe indirirken Almanya resesyona girmişti ancak son dönemde Alman ekonomisinin toparlanmasıyla bu ay gelen büyüme verileri Alman ekonomisinin resesyondan çıktığını göstermekte. Yapılan açıklamalar ise Almanya’nın uzun bir süre sıfıra yakın büyüme göstereceği şeklindeydi.

Çin’de Konut Piyasası ve Zayıf Gelen Veriler Piyasalarda İzlendi

Çin Merkez Bankası, bir yıllık orta vadeli borç verme tesisi (MLF) kredilerinin faiz oranını %2,65'ten %2,50'ye düşürdüğünü açıklarken bu 2020 yılından bu yana yapılan en büyük faiz indirimi oldu. Banka haziranda da faizi 10 baz puan indirmişti. Ülke ekonomisinde talep kanadında sorunlar izleniyor. Konut sektöründeki gelişmeler yakından takip ediliyor. Çin emlak sektörünün en büyük ikinci şirketi olan China Evergrande Group, New York’ta iflas mahkemesinde alacaklılardan korunma başvurusu yapmıştı. Konut sektöründeki sorunlar bir yana ülkede yıllık tüketici enflasyonu -0,30% ile negatif tarafta açıklandı. İşsizlik oranı ise %5,3 düzeyinde gerçekleşti. Dünyadaki hammadde talebinin %25’inin Çin’den geldiğini düşündüğümüzde Çin’de büyümenin baskı altında kalması küresel büyümenin yavaşlamasına ve ülkelerin zaten resesyonist eğilimle boğuştuğu şu günlerde dünya ticaretinde yavaşlamanın artmasına sebep olabileceğinden buradaki gelişmeleri yakından takip ediyoruz.

TCMB’den Beklentilerin Üzerinde Faiz Artışı

TCMB politika faizini beklentilerin bir hayli üzerinde 750 baz puan artışla %25 düzeyine çıkardı. Karar metninde parasal sıkılaştırmaya devam mesajları verilirken etki analizlerini dikkate alarak sadeleştirme adımlarının ise kademeli yapılacağı bildirildi. İletişim politikası ile beraber bankalara KKM hesaplarını standart TL hesaplarına dönüştürme hedefi getirildi. Sadeleşme süreci kapsamında yabancı para mevduattan kur korumalı mevduata dönüşüm hedefi uygulamasına ve TL payına göre menkul kıymet tesis ve zorunlu karşılık uygulamasına son verildi.

Diğer taraftan enflasyonla mücadele söylemleri piyasada takip ediliyor. TCMB yılın üçüncü enflasyon raporunda yıl sonu enflasyon tahminini %58’e çıkarırken dezenflasyon ve fiyat istikrarının hedeflendiği bir geçiş sürecinde olduğumuz iletişimi kurulmakta. Hazine ve Maliye Bakanı Mehmet Şimşek, iç talepte bir dengelenmeye ihtiyaç oluğunu, tüketici kredileri büyümesinde yavaşlama, turizm gelirlerindeki keskin artış ile cari açığın önemli ölçüde daralması beklendiğini bildirdi. Şimşek, seçici kredi ve miktarsal sıkılaştırma adımları ile cari açığın azaltılması ve de kaynakların ihracat ve yatırıma kanalize edeceklerini belirtti. Ekonomide atılan adımlarla birlikte Uluslararası kredi derecelendirme kuruluşu Moody’s, kural bazlı ve öngörülebilir politikaların kredi notu ve görünümü açısından olumlu olduğunu belirtti. Bu ayda ise diğer uluslararası kredi derecelendirme kuruluşlarının alacağı kararlar piyasalarda takip edilecek. Ayrıca gözler orta vadeli programda olacak.

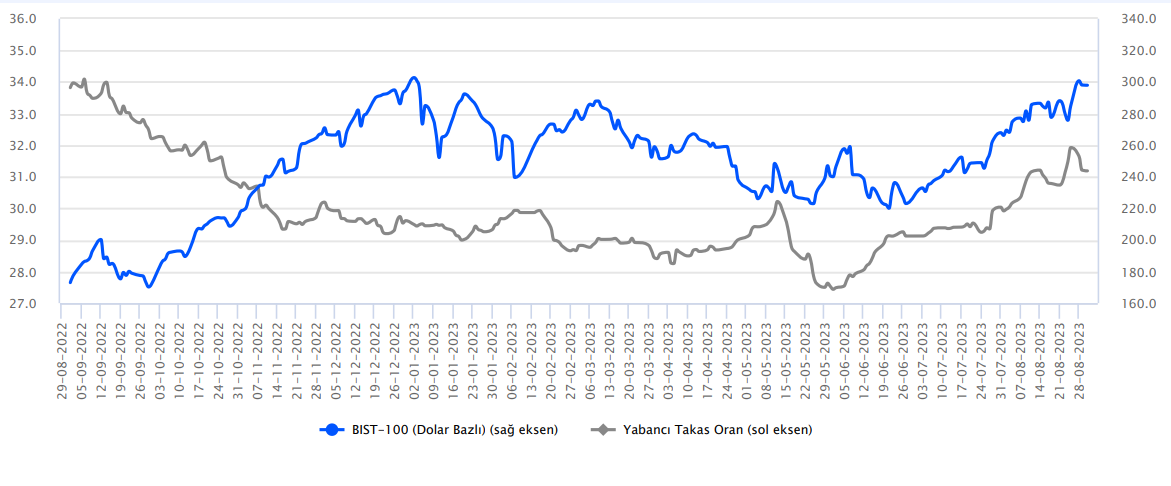

Tarihi zirve seviyelerinin art arda yenilendiği BIST 100 Endeksi, ağustos ayını %9,17 yükselişle 7.917,93 seviyesinden tamamladı. Ay ortasına kadar bilançoların da etkisi ile güçlü yükseliş kaydeden endeks, sonrasında kar satışlarıyla birlikte volatil bir görünüm sergiledi. Ağustos ayının ikinci yarısında kar satışları 22 gho geçtiği 7.400 bölgesinde karşılandı ve endeks yeni zirveler test ederek ayı kapattı. Eylül ayında geri çekilmelerde 7.850 - 7.650 ve ana destek bölgesi olarak 7.400 seviyelerini takip ediyoruz. Fiyatlama tarafında 7.400 altında olası kapanışlarsa orta vadeli kar satışlarının hız kazanması beklenebilir. Yükselişlerde 8.210 ilk güçlü direncimiz olup, üstünde hacim destekli kapanışlarda 8,395-8,700 direnç seviyeleri ön plana çıkabilir.

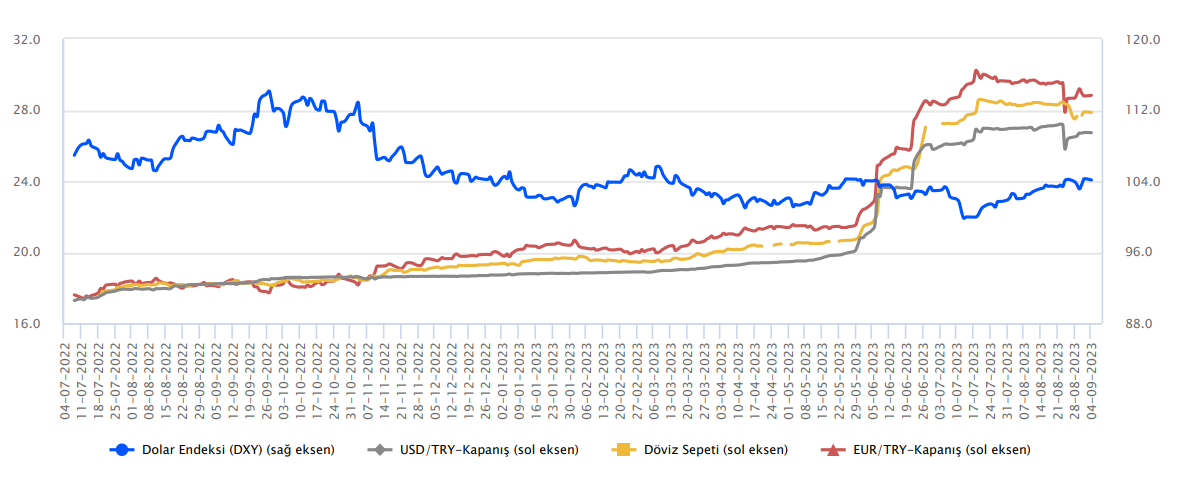

BIST-100 Endeksi, yeni tarihi zirvelerin test edildiği ağustos ayında %9,17 yükselişle 7.917,93 seviyesinden kapattı. Dolar/ TL kurunda ise oldukça yatay bir seyir izlendi. 24 Ağustos’ta TCMB, 750 baz puanla piyasa beklentilerin oldukça üstünde faiz artırım sonrası kurda geri çekilme görülse de tepki alımlarıyla karşılaştı. Dolar/TL kuru ağustos ayında %0,89 değer kaybıyla 26.6977‘den gerçekleştirdi. Dolar bazlı BIST-100 Endeksi, endeksteki yükseliş ve kurdaki sınırlı kayıpla ağustos ayını % 10,70 yükselişle 296,58’den kapattı. Dolar bazlı endekste 305 önemli bir direnç. Yeni ayda 305 direncinin kırılıp kırılamayacağını takip edeceğiz. Haziran ayında başlayan yükseliş eğilimini sürdüren yabancı takas oranı ağustosta 1,28 puan yükselişle 31,20 seviyesine yükseldi.

Ağustos ayı TCMB faiz kararının ön plana çıktığı bir ay oldu. TCMB politika faizini beklentilerin üzerinde 750 baz puan artırarak %25 düzeyine çıkardı. Karar metninde parasal sıkılaştırmaya devam mesajı verilirken sadeleştirme adımlarının ise kademeli olarak devam edeceği bildirildi. TCMB faiz kararı ile birlikte kurlarda sert geri çekilmeler izlenirken devamındaki süreçte ise düşüşler tepki yükselişleri ile karşılandı. Bu görünüm altında Dolar/TL kuru, ağustos ayını %0,9’luk düşüşle 26,6977 seviyesinden tamamlarken Euro/TL kuru, ağustos ayını %2,3’lük düşüşle 28,9360 seviyesinden tamamladı. Yeni ayda enflasyon rakamları ve merkez bankalarının vereceği kararları ön planda olacak. Ayrıca yurt içerisinde Fitch Ratings ve S&P Glabal’in Türkiye için kredi notu değerlendirme raporları izlenecek. Moody’s, ağustos ayında kural bazlı ve öngörülebilir politikaların kredi notu ve görünümü açısından olumlu olduğunu belirtmesinin ardından diğer derecelendirme kuruluşlarının vereceği kararlar piyasada izlenecek.

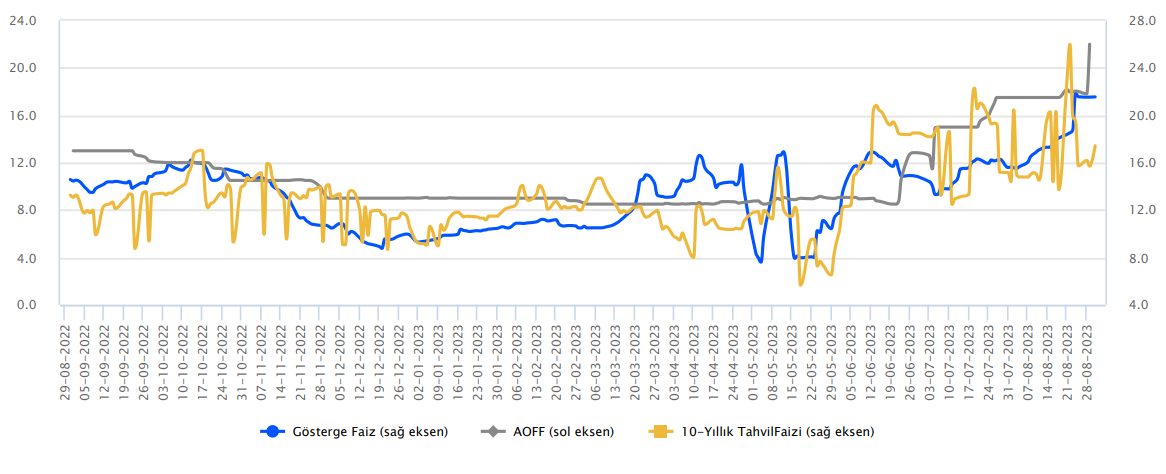

Ağustos ayında TCMB tarafında beklentilerin bir hayli üzerinde sürpriz faiz artırım kararı ön plana çıktı. TCMB, politika faizini 750 baz puan artırarak %25 düzeyine çekti. Karar metninde parasal sıkılaştırma adımlarına devam edeceği ve de sadeleştirme adımlarının etki analizleri dikkate alınarak kademeli bir şekilde yapılacağı bildirildi. Enflasyon beklentilerinin çıpalanması hedeflenmekte. Tahvil faizleri üzerinde menkul kıymet tesisine yönelik regülasyonların etkisi devam ediyor. Bu bağlamda ağustos ayında tahvil faizlerinde artışlar izlenmekle birlikte, politika faizi ve TCMB yıl sonu enflasyon beklentilerinin altındaki seyir sürüyor. Bu görünüm altında önümüzdeki dönem sadeleştirme adımları kapsamında regülasyon değişikliklerine yönelik gelişmeler piyasaları öncelikli konuları arasında olacak. Bu görünüm altında 10 yıl vadeli hazine tahvil faizi ağustos ayını 54 baz puan yükselişle %19,30 seviyesinden tamamlarken, 2 yıl vadeli tahvil faizi ise 596 baz puan yükselişle %21,55 seviyesinden tamamladı. Hazine ve Maliye Bakanlığı, eylül ayında 74,2 milyar TL’lik iç borç servisine karşılık, 110 milyar TL’lik iç borçlanma yapmayı planlamaktadır. Bugün ise enflasyon rakamlarını izliyor olacağız.

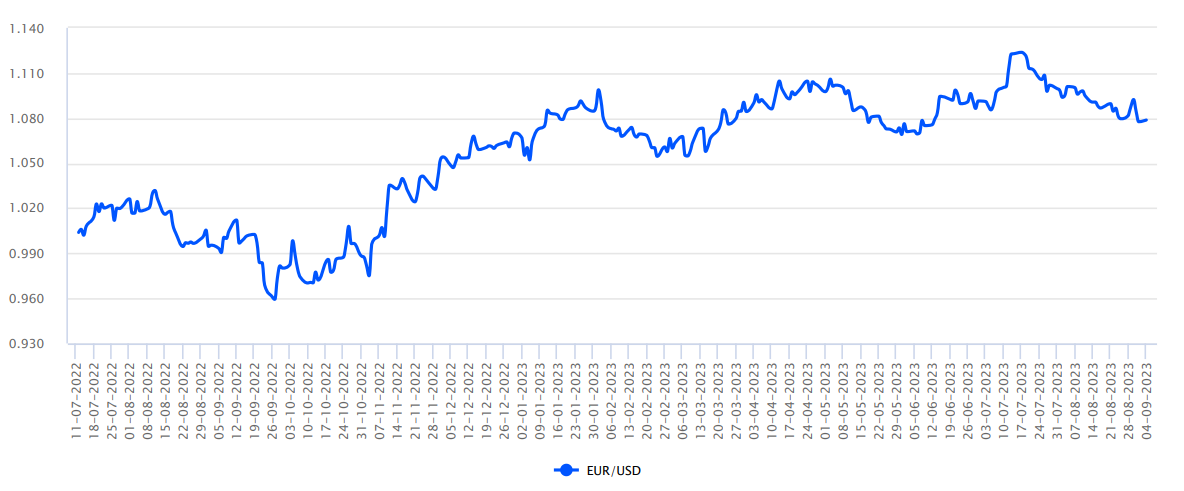

Euro Bölgesi’nde enflasyon eğilimleri yüksek seyretmekte. Yıllık enflasyonda %5,3 düzeyinde bulunmakta. ECB üyeleri resesyondan ziyade enflasyonun hedefe dönmemesinden endişeli. Parasal sıkılaştırma sürecinin bu bağlamda Euro Bölgesi’nde devam etmesi bekleniyor. ABD tarafında ise eylül ayı FOMC toplantısında faizlerin sabit bırakılması eğilimi hâkim. Fed Başkanı J. Powell, uygun olması halinde faiz artırmaya hazır olduklarını, bu süreçte veri odaklı gideceklerini ve dikkatli olacaklarını da belirtti. EURUSD paritesi bu süreçte ağustos ayını sınırlı düşüş eğiliminde tamamladı. Teknik görünümde paritede 1,1280 civarı önemi destek konumunda. Öncesinde 1.0882 ve 1.1095 seviyeleri direnç noktaları olarak takip edilebilir. Aşağı tarafta ise 1.0612 – 1.0400 ve 1.0200 seviyeleri destek noktaları olarak izlenebilir. Eylül ayında ECB ve Fed’in faiz kararları ve de enflasyon rakamları piyasada volatilite artıracak unsurlar olarak ön plana çıkacak. Veri akışlarına bağlı paritede volatilitenin yüksek seyrettiği bir ay görebiliriz.

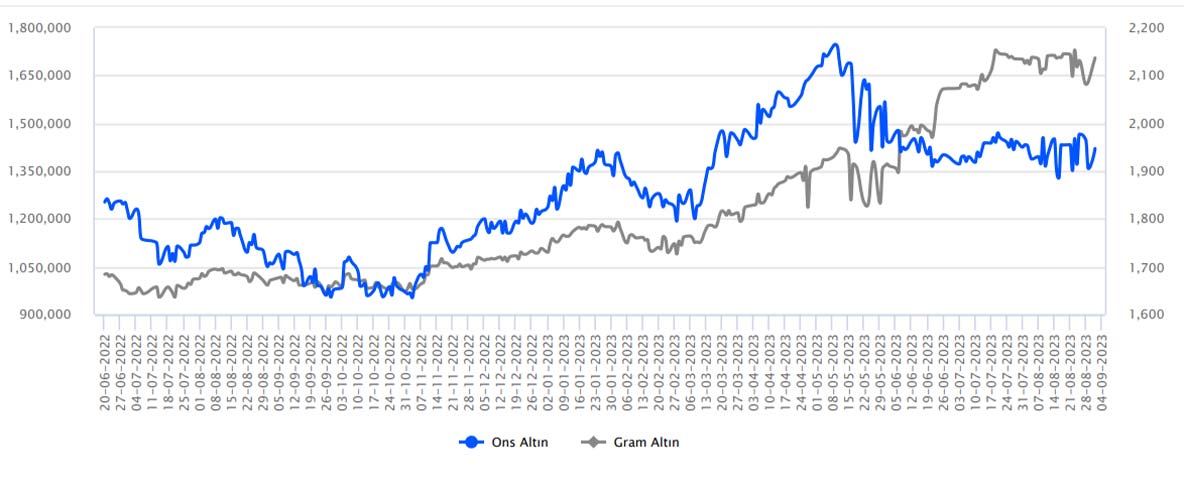

Küresel piyasalarda, Fed ile ilgili beklentiler, Çin ekonomisine dair tedirginlik, fiyatlamaları etkilemeye devam ediyor. 19-20 Eylül tarihlerinde Fed'in faiz kararı bulunuyor. 20 Eylül tarihinde Fed kararını açıklayacak. Aynı zamanda, ekonomik projeksiyonlarını da yayınlayacak. Fed Başkanı Powell'ın da konuşması takip edilecek. 20 Eylül günü, küresel piyasalar açısından önemli olacaktır. Fed'in mesajları ve sonrasında izleyeceği yol haritası, piyasaların seyrinde belirleyici olabilir. Eylül ayı içerisinde, ABD verileri ve Fed üyelerinin konuşmaları da takip edilecek. Çin ekonomisiyle ilgili açıklanacak verilerde gündemde olacaktır. Verilerin, beklentilerin altında kalmaya devam etmesi piyasaları tedirgin edebilir. Küresel piyasalarda risk iştahı zayıf seyredebilir. Bu nedenle eylül ayı içerisinde de Çin verileri önemli olacaktır. Avrupa - İngiltere ve Japonya Merkez Bankalarının faiz kararları da bu ay içerisinde izlenecek. Ons altın geçtiğimiz ay 1884-1966$ aralığında bir seyir izledi ve ağustos ayını 1940$ seviyesinde tamamladı. Eylül ayı içerisinde 1900$ üzerinde kaldıkça yukarı yönlü eğimi korunabilir. Ons altında 1958$ - 1965$ - 1986$ direnç noktaları olarak görülüyor. Geri çekilmelerde ise 1925$ - 1900$ - 1985$ destek noktaları.

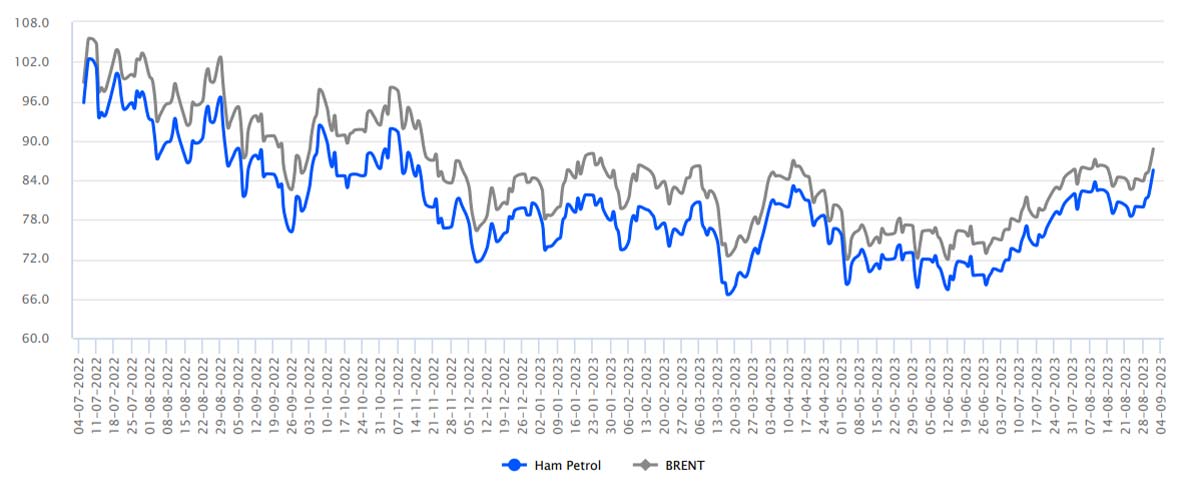

Petrol fiyatlarında, arz-talep dengesizliği etkili oluyor. Petrol talebini etkileyen başlıklar, Çin ekonomisiyle ilgili tedirginlik ve Fed ile ilgili beklentiler oluyor. Çin en büyük petrol ithalatçısı konumunda. Ekonomisindeki olası daralma, petrol talebini düşürebilir. Fed ise faiz artırmaya devam ederse, petrol talebini baskılayabilir. Bu iki başlık, petrol talebini düşürebileceği için fiyatlarında geri çekilmesine neden olabiliyor. Eylül ayında da bu ikisi yakından izlenecektir. Arzla ilgili ise OPEC+ liderlerinin kararları etkili oluyor. Üretim kesintilerini sürdürmeye karar veriyorlar. Piyasada arz sıkıntısı oluşturuyorlar. Bu da fiyatların yükselmesine neden olabiliyor. Bu ay içerisinde de, OPEC+ liderlerinin olası kararları yine fiyatları etkilemeye devam edebilir. Eylül ayında, Fed'in faiz kararı, Çin verileri, API-DOE haftalık stoklar yine fiyatlamaları etkileyebilir. Brent petrol, ağustos ayında 81,65-87,73$ aralığında bir seyir izledi. Eylül ayı için 90,00- 91,25$ - 92,50$ direnç noktaları olarak takip edilebilir. Geri çekilmelerde 86,60$ - 84,25$ - 83,60$ destek noktaları.

Küresel piyasalar açısından önemli bir ay olacak. Eylül ayında birçok majör Merkez Bankasının faiz kararları açıklanacak. En önemlileri arasında Fed bulunuyor. Fed'in toplantısı 19-20 Eylül tarihlerinde olacak. 20 Eylül günü kararını açıklayacak. Fed'in toplantısına kadar eylül ayında istihdam ve enflasyon dataları gündemde olacak. 01 Eylül günü ABD'de ağustos ayı iş gücü istatistikleri açıklandı. 13 Eylül günü ABD'de enflasyon verisi açıklanacak. Toplantı gününe kadar Fed üyelerinin de konuşmaları olabilir. Faiz artışına yönelik verecekleri mesajlar yakından izlenecektir. Eylül ayının gündemlerinden en önemlileri arasında Fed'in toplantısı olacaktır. 14 Eylül günü de Avrupa Merkez Bankasının faiz kararı açıklanacak. Çin ekonomisine yönelik tedirginlik sürüyor. Ülke ekonomisine dair beklentiler pek iç açıcı değil. Eylül ayı içerisinde Çin'in ekonomik verileri yine gündemde olacaktır. Beklentilerin altında kalmaya devam ettikçe, piyasalarda risk iştahı zayıf seyredebilir. Çin Merkez Bankası ve Çin hükümetinden, ekonomiyi destekleyici adımlar zayıf kalıyor. Eylül ayında da yeni adımlar gelebilir. Bu adımların, ekonomiye ve aynı zamanda piyasalar üzerinde etkisi takip edilebilir. 21 Eylül İngiltere Merkez Bankası ve 22 Eylül ise Japonya Merkez Bankasının faiz kararları takip edilecek. Yurt içinde TCMB'nin faiz kararı 21 Eylül tarihinde takip edilecek. Uluslararası Kredi Derecelendirme Kuruluşlarının da, eylül ayında Türkiye'nin kredi notu ve görünümüyle ilgili raporlarını yayınlamaları bekleniyor. Uluslararası arenada da hareketlilik sürüyor. Cumhurbaşkanı Recep Tayyip Erdoğan'ın, Rusya Devlet Başkanı Putin ile görüşme yapması bekleniyor. Görüşmenin detayları takip edilecek.

Türkiye

04 Eylül tarihinde Türkiye'de enflasyon verisi açıklanacak. Ağustos ayı verisinin açıklanması bekleniyor. Enflasyon verisi sonrası TCMB'nin adımlarına yönelik beklentiler şekillenebilir. 08 Eylül günü, Fitch tarafından Türkiye'nin kredi notu ve görünümü raporunun yayınlanması bekleniyor. 11 Eylül tarihinde Türkiye'de temmuz ayı sanayi üretimi, işsizlik oranı ve cari işlemler dengesi verilerinin takip edilmesi bekleniyor. 15 Eylül tarihinde TCMB piyasa katılımcıları anketi ve temmuz ayı bütçe dengesi açıklanacak. 21 Eylül günü Türkiye'de eylül ayı tüketici güven endeksi ve TCMB'nin faiz kararı takip edilecek. 25 Eylül, reel kesim güven endeksi ve kapasite kullanım oranı eylül ayı verileri açıklanacak. 28 Eylül günü Türkiye'de ekonomik güven endeksi eylül ayı verisi takip edilecek. Aynı gün TCMB'nin eylül ayı toplantısının özeti yayınlanacak. 29 Eylül günü S&P tarafından Türkiye'nin kredi notu ve görünümü raporunun yayınlanması bekleniyor.

Avrupa

04-05 Eylül tarihlerinde Avrupa Merkez Bankası Başkanı Lagarde'ın konuşmaları bulunuyor. ECB Başkanı Lagarde'ın konuşmaları, faiz konusuyla ilgili vereceği mesajlar, yakından izlenecektir. 05 Eylül günü Avrupa'da ağustos ayı hizmetler PMI verileri takip edilecek. 06 Eylül günü temmuz ayı perakende satışlar verisi açıklanacak. 07 Eylül günü Euro Bölgesi 2Ç23 büyüme verisi takip edilecek. 12 Eylül günü Almanya ve Euro Bölgesi ZEW ekonomik güven endeksi verileri bulunuyor. 13 Eylül günü Euro Bölgesi sanayi üretimi temmuz ayı verisi açıklanacak. 14 Eylül Avrupa Merkez Bankasının faiz kararı bulunuyor. ECB için faiz artış beklentileri hala masada durmasına karşın bazı üyeler artışın yavaş yavaş sonlarına geleceklerine dair sinyaller veriyor. Bu noktada, ECB'nin eylül ayı toplantısı önemli olacaktır. 19 Eylül günü Euro Bölgesi temmuz ayı cari işlemler dengesi takip edilecek. Aynı gün, ağustos ayı enflasyon verisi de açıklanacak. 22 Eylül günü Avrupa'da eylül ayı öncü veriler olan imalat-hizmetler PMI verileri bulunuyor.

ABD

ABD piyasalarında 04 Eylül günü piyasalar kapalı olacağı için açıklanacak önemli bir veri akışı bulunmamaktadır. 05 Eylül ABD'de temmuz ayı ISM imalat verileri açıklanacak. 06 Eylül günü ABD hizmetler PMI, Fed'in yayınlayacağı bej kitap raporu takip edilecek. 13 Eylül ABD enflasyonu açıklanacak. Enflasyon verisi sonrası Fed'in eylül ayı toplantısına dair beklentiler değişebilir. 14 Eylül günü de ABD ÜFE verisi takip edilecek. 15 Eylül ABD'de sanayi üretimi, kapasite kullanım oranı verileri açıklanacak. 19-20 Eylül tarihlerinde Fed komitesi toplanacak ve faiz kararını 20 Eylül tarihinde açıklayacak. 20 Eylül günü faiz kararı ve Fed Başkanı Powell'ın konuşması önemli olacaktır. Aynı zamanda, Fed ekonomik projeksiyonlarını da yayınlayacak. 28 Eylül günü ABD'de 2.çeyrek final okuma büyüme verisi açıklanacak.

İnternet sitemizde yapılan bu paylaşımlar, yalnızca bilgilendirme amaçlı olup herhangi bir şekilde yatırımcılara telkinde bulunma, yatırımcıları yönlendirme yahut yatırımcılara kar/zarar vaadi verme şeklinde yorumlanamaz.